מה משפיע על החוב האמריקני?

ראוי לציין כי החוב הלאומי(המוחזק ע״י הציבור מנוכה החזקות גורמיים ממשלתיים) לא תמיד היה כה גדול.

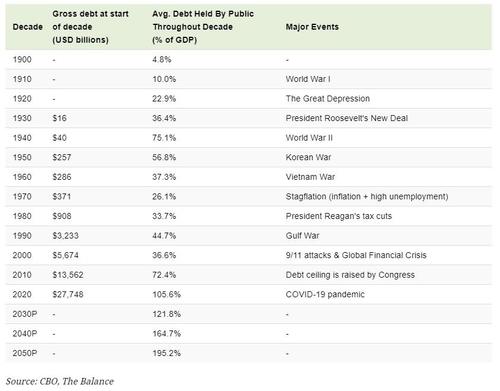

במסע בזמן של 150 שנה אחורה, אנו יכולים לראות כי גודלו ביחס לתוצר היה תנודתי מאוד ונגע בפסגות ושפלות מרובות. לרוב נקודות שיא ושפל אלו נקשרו עם אירועים כמו מלחמות ומיתונים.

כדי לקבל תובנה נוספת על ההיסטוריה של התפתחות החוב הלאומי בארה"ב, אסקר כמה אירועים כלכליים מרכזיים בתולדות אמריקה.

השפל הגדול – לאחר ניצחונה ב WWI נהנתה ארה"ב מתקופת שגשוג לאחר המלחמה, תקופה שכונתה גם כשנות ה- 20 השואגות. זה הוביל ליצירת בועה בשוק המניות שהתפוצצה בסופו של דבר בשנת 1929 וגרמה נזק מאסיבי לכלכלת ארה"ב. התוצר של המדינה הופחת במחצית (חלקית עקב דפלציה), בעוד ששיעור האבטלה עלה ל -25%.

הכנסות הממשלה צנחו כתוצאה מכך, ודחפו את החובות שהוחזקו על ידי הציבור כאחוז תוצר משפל של 15% תוצר בשנת בשנת 1929, לשיא של 44% בשנת 1934.

מלחמת העולם השנייה

ה WWII החזירה במהירות את ארה"ב לתעסוקה מלאה, אך זו הייתה עשייה יקרה להפליא. עלות המלחמה הכוללת מוערכת ביותר מ -4TN$ במונחי היום. כדי לממן את המלחמה, הסתמכה ארה"ב בכבדות על אג"ח מלווה מלחמה, סוג של אג"ח המשווק לאזרחים במהלך סכסוכים מזוינים. אג״ח אלה נמכרו בערכים שונים שנעו בין 25 ל -10,000 $ בריבית של 2.9% חצי שנה.

למעלה מ -85 מיליון אמריקאים רכשו את האג"ח הללו, ועזרו לממשלת ארה"ב לגייס 186BN$ (לא מותאם לאינפלציה). זה דחף את החוב מעל 100% מהתוצר בפעם הראשונה אי פעם, אבל גם הספיק לכיסוי 63% מעלות המלחמה הכוללת.

התקופה שלאחר WWII

בתקופה זו חוותה ארה״ב צמיחה כלכלית חזקה.

למרות המעורבות במלחמות קוריאה וויאטנם, החוב לתוצר ירד לשפל של 23% בשנת 1974 – בעיקר משום שמלחמות אלה מומנו על ידי העלאת מיסים ולא הלוואות. אבל ההאטה הכלכלית בתחילת שנות השמונים, גרמה לנשיא רייגן להוריד מיסים על תאגידים ועל אנשים בעלי הכנסה גבוהה. מס הכנסה ברמות עליונות, למשל, ירד מ -70% ל -50%.

משבר פיננסי עולמי 2008

ה – GFC שימש כאינדקטור מוביל לנוף החוב של ימינו. שיעורי הריבית הופחתו לרמה כמעט אפסית כדי להאיץ את ההתאוששות הכלכלית, מה שאפשר לממשלה ללוות בקלות יחסית. הריביות נותרו ברמות מדוכאות אלו מ -2008 עד 2015, והחוב לתוצר צמח מ -39% ל -73%.

חשוב לציין כי עוד לפני 2008, ממשלת ארה"ב ניהלה באופן קבוע גירעונות שנתיים בתקציב. המשמעות היא שהממשלה מוציאה יותר ממה שהיא מרוויחה מדי שנה באמצעות מיסים.

החוב הלאומי היום:

מגפת הקורונה פגעה באזורים רבים בכלכלה העולמית, ואילצה את הממשלות להגדיל באופן דרסטי את הוצאותיהן. יחד עם זאת, בנקים מרכזיים רבים שוב הורידו את הריבית לאפס.

זה הביא לכדור שלג שהלך וגדל עד עצם היום הזה של חובות ממשלתיים שמראה מעט סימני התכווצות, למרות שהמגפה הגרועה ביותר כבר מאחורינו.

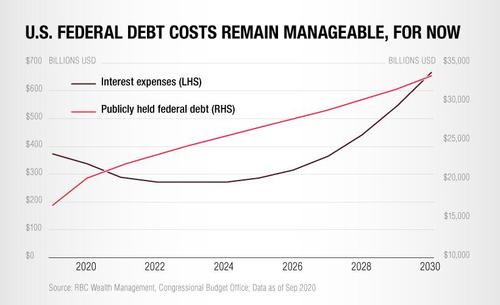

בארה"ב, החוב הפדרלי הגיע או עלה על רמות מלחמת העולם השנייה. אם לא כוללים את החוב המוחזק ע״י גופי ממשלה, הוא עומד כעת על 104% מהתמ"ג – וסך הכל האחזקות כולל גופי ממשלה, יחס זה מגיע ל 128% תוצר. אך בעוד שהחוב צפוי לגדול עוד יותר, עלות שירות החוב הזה פחתה בשנים האחרונות. הסיבה לכך היא שאג"ח ממשלתיות הנוכחיות, שהונפקו במקור בריביות גבוהות יותר, מבשילות כעת וממומנות מחדש כדי לנצל את עלויות ההלוואה הנמוכות כיום.

המפתח העיקרי מכך הוא שהחוב הלאומי האמריקני יישאר בר-ניהול בעתיד הנראה לעין. אולם לטווח ארוך, הוצאות הריבית צפויות לגדול משמעותית – במיוחד אם הריבית תחל לעלות שוב.