אני כותב הרבה על אגח זבל בטוויטר דרך #אגחזבל על התנהגות המרווחים, זרימות ויציאות הון מהאפיק וכו׳. אבל מה אומר מרווח אג״ח זבל לגבי הביצועים של שוק המניות, או מה הכדאיות השקעה ב HY כפונקציה של ביצועי שוק המניות ? כדי לענות על זה צריך לבדוק את היחסים ביניהם במהלך המחזור הנוכחי.

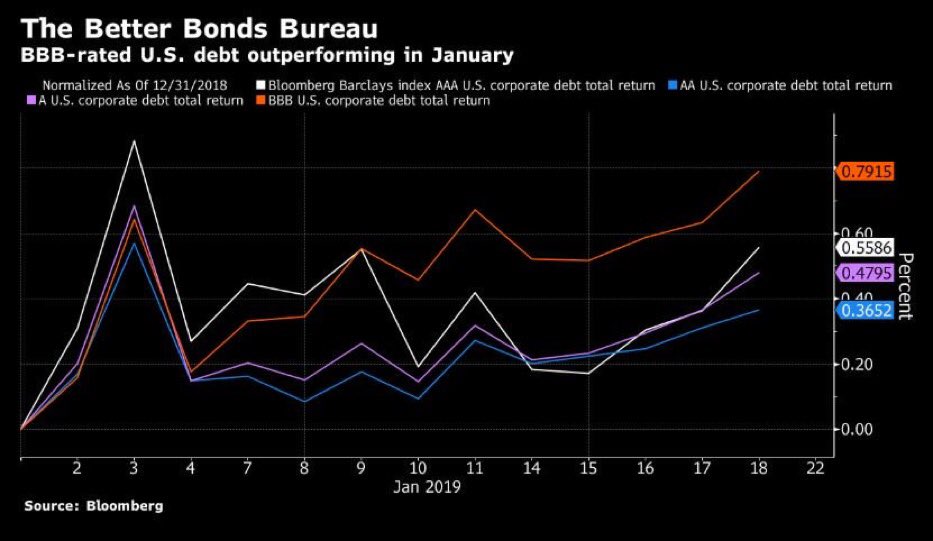

האג"ח בעלות הדירוג הנמוך ביותר הן בעלות הביצועים הטובים ביותר השנה, וחברות עם דירוגים אלו מוכרות יותר חוב. בנוסף, קרנות HY בארה"ב נהנות מזרימה מוגברת של הון. למשל: קרנות אלו רשמו כניסת הון חיובית נטו של 3.86 מיליארד דולר בשבוע שהסתיים ב -6 בפברואר, העלייה הגדולה ביותר מאז יולי 2016.

אג״ל זבל פרץ בראלי מתחילת השנה, כאשר הוא ממשיך לרוץ לשיא חדש של כל הזמנים.

זאת ועוד – ההתאוששות הדרמטית של אג״ח זבל עד כה השנה הפחיתה את יחס סיכון-סיכוי של נכס סיכון זה ביחס למניות. המשקיעים מרוויחים היום את התשואה העודפת הנמוכה ביותר, לעומת תשואת הרווח של S&P 500 מאז אוקטובר.

עכשיו, אחרי שראינו כי חל שיפור במרווחי HY, נבדוק האם יש קשר בין אג"ח ה – HY לבין שוק המניות. לרוב יש מתאם גבוה בין שני נכסי סיכון אלו, כלומר: קיים קשר חיובי, אבל הוא תלוי מאוד במרווחים ההתחלתיים. התזה שלי אומרת, שהשקעה ב HY קשורה בראש ובראשונה למרווח ההתחלתי ולא לתחזיות/הערכות של מה יעשה שוק המניות בשנה כזו או אחרת, ומיד אסביר.

בגרף ניתן לראות, כי בינואר אשתקד חלה התנתקות במתאם בין אג"ח זבל למדד S&P500. ההתנתקות נובעת מהעובדה, כי המרווח שאיתו נכנסו- HY לשנת 2017 היה נמוך ברמה היסטורית יחסית, ולכן לאג"ח זבל לא היה כל כך לאן לטפס. במקביל המשיך שוק המניות לעלות.(טראמפ אופוריה הפחתת מיסים, בייבאק וכו'). כלומר: האסטרטגיה של לקנות ה HY, כאשר השוק עולה, לא הניבה תשואות עודפות, ולראיה ב- 2017 התשואה הכוללת של אגח זבל הניבה 6.1%, בעוד שוק המניות זינק 21.7%. התנתקות כזו לרוב (בשונה מתמיד) מנבאת ירידה במחיר המניות – בגלל המתאם והנטיה לחזור לממוצע.

בניגוד ל- 2017 המתאם היה מושלם בין HY למניות ב- 2016 – והסיבה היא משבר הנפט, שפקד את השוק בינואר 2016 ושלח את מרווחי ה- HY לשיאים חדשים, ואיתו את מדד המניות למטה לשוק דובי בתחילת 2016. (צהוב)

כאשר המרווחים החלו לרדת מאמצע פברואר 2016, תהליך שהתרחש למעשה עד ספטמבר 2018, (אחרי "הסכם שנגחאי", שבו סוכם על החלשת הדולר בהסכמה ביחד עם עצירת הריבית למשך 12 חודשים, ובדצמבר 2015 היתה העלאת ריבית ראשונה), אזי מחיר אג"ח זבל החל לעלות (מרווח ירד) ואיתו מחירי המניות, שלא הסתכלו לאחור עד אוקטובר 2018 (חץ שחור). אז שוב המרווחים באג"ח זבל החלו לעלות (למעשה, כבר בספטמבר 2018 התחילו המרווחים לעלות ושימשו כאינדיקטור מוביל לתיקון בשוק המניות שבא מיד בעקבותיו).

ולראיה, כאשר המרווחים באג"ח זבל היו גבוהים ב- 2016, התשואה הכוללת של אג"ח זבל היתה 13.4% לעומת 12% במניות.

מה קורה היום?

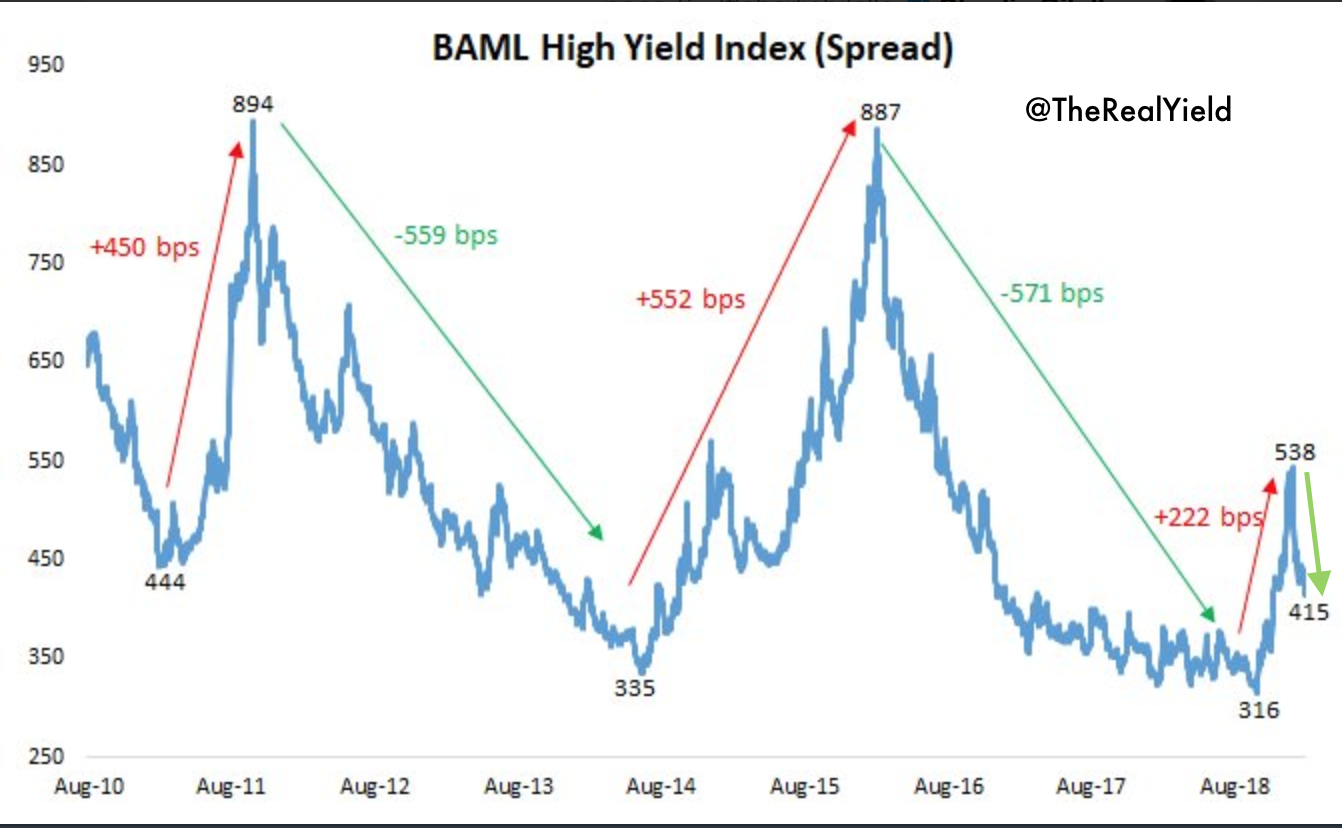

מרווח אג"ח זבל עמד ב- 1 בינואר 2019 על 538 נ"ב, והגבוהה ביותר מאז אוגוסט 2016, והיום על 415 נ״ב. השאלה היא מה זה אומר ביחס למקרי "תיקון" (משבר) דומים במחזור ההתרחבות הנוכחי, שהחל במרץ 2009. ראה גרף למטה.

2011 (משבר חוב ריבוני איחוד אירופי) המרווח זינק 450 נ"ב מ 444 ל- 894.

2014-2016 (משבר הנפט): זינוק של 552 נ"ב מ 335 ל- 887 נ"ב.

2018: עליה של 221 נ"ב מ- 316 ל- 538 נ"ב. כיום מרווחי HY ארה״ב נמצאים במרווח ההדוק ביותר שלהם מאז נובמבר 15, 123 נ״ב נמוך יותר מרמת המרווח הרחבה ביותר של 27 דצמבר 2018, כאשר המרווח ירד מ- 538 נ״ב ל- 415 נ״ב.

אחרי כל זה, כאן זו פרשנות אישית והסתברויות: אם אתם חושבים ומאמינים, כי התנאים תומכים בהמשך צמצום המרווחים (פד ״סבלני״ ויונית, סיום מלחמת סחר), אזי הן המניות ואג"ח זבל יעלו, ואז זה הגיוני להוסיף את נכס הסיכון הזה לתיק (כי בכל זאת המרווחים נפתחו ביחס לרמות השפל של 2018-2017 ).

מנגד, אם המרווח ימשיך להתרחב (הידוק התנאים הפיננסים, האטה גלובלית, מיתון רווחים, מלחמת סחר), האג"ח זבל ימשיך לרדת ואיתו סביר להניח גם המניות.