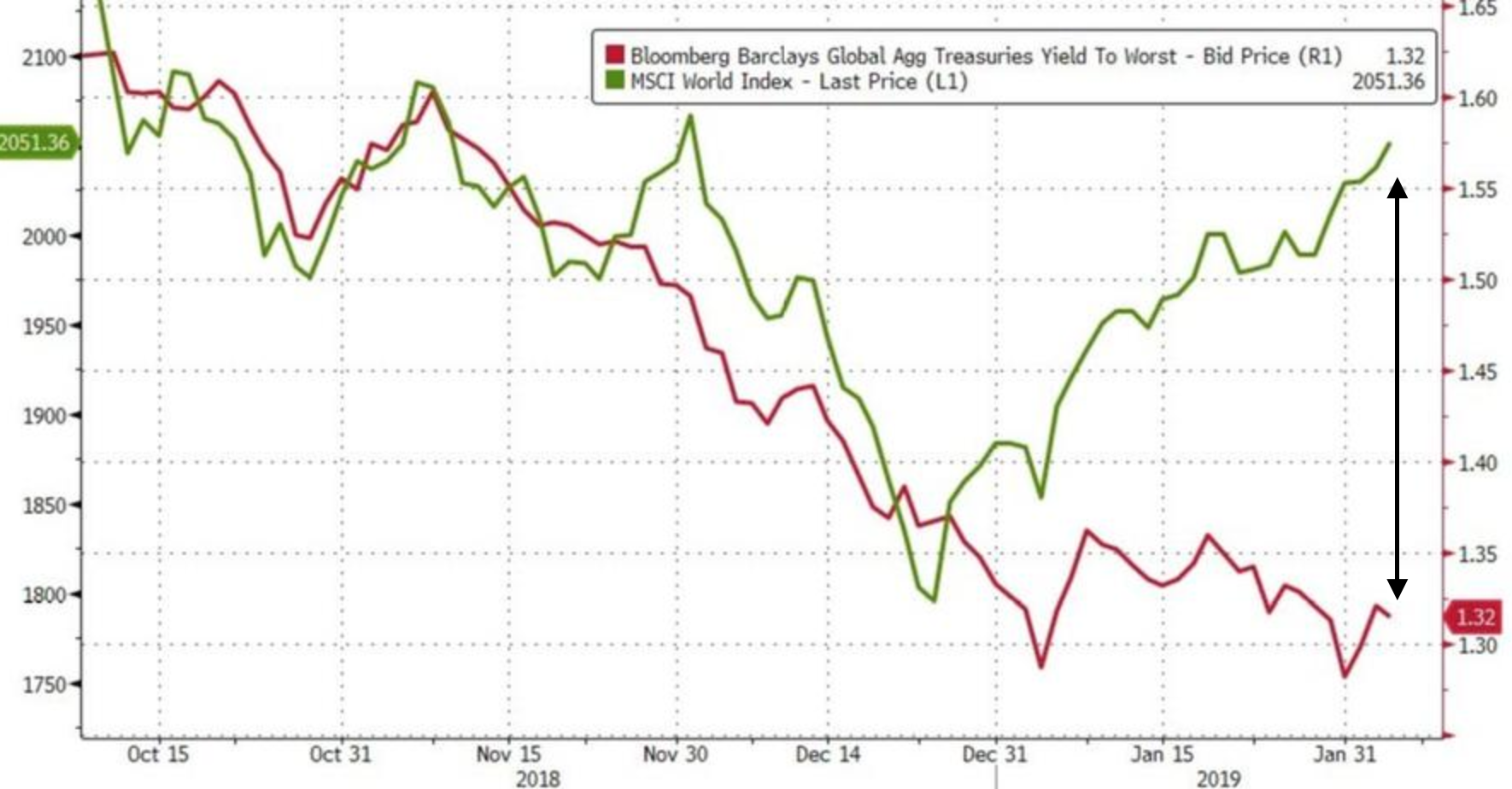

שוקי המניות גואים ברחבי העולם, המרווחים מתהדקים (לא חשוב אם אתה IG או HY), והתחושה היא שאין שום סיכונים מסביב לעולם. אפילו הזהב הפסיק לדהור, כך שנשאלת השאלה מי מוטרד בכלל מלקיחת סיכונים, וזאת עד שאתה מתבונן על תשואות אג״ח ריבוני אשר גורמות לך להתפכח.

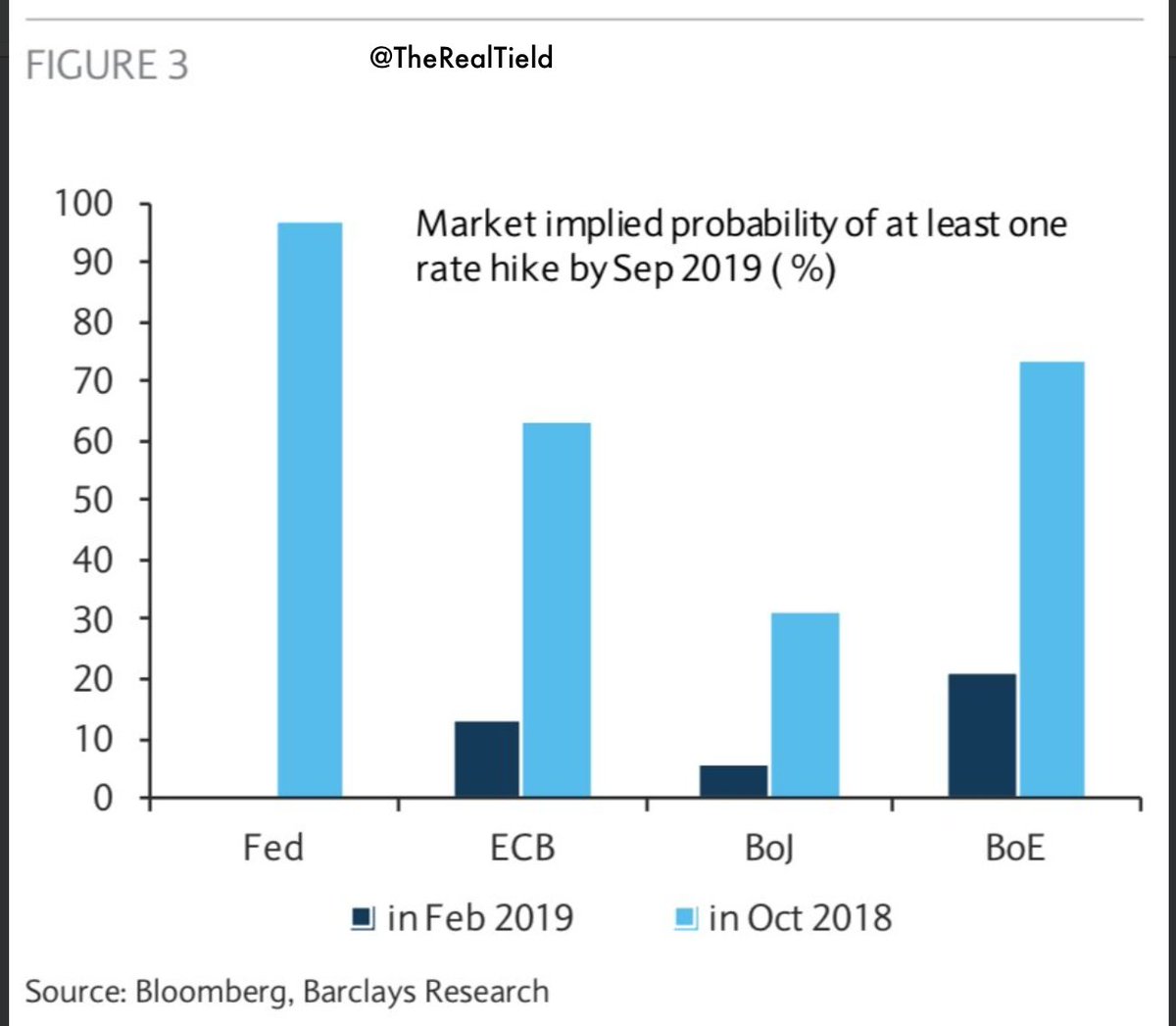

אין דרך להסביר את ההתפצלות הזו מלבד העובדה כי מר אג״ח חושש מהמצב של האטה בצמיחה הגלובלית, למרות האופטימיות שגברת מניות מנסה לצייר. הירידה בתשואות לא נובעת מגידור של השקעות לונג במניות, סוחרי אג״ח ריבוני מתחילים לשער כי מחזור ההדיוק המוניטרי פשוט הסתיים. התחזיות להעלאת ריבית בכל העולם נסוגות לאחור וההסתברות לעליית הריבית קורסת ולא רק בארה״ב – וזה לא סימן חיובי במיוחד. רבים מהבנקים המרכזיים בעולם מתחילים לאמץ את המושג ״סבלני״. למשל תחזיות של ה- ECB להעלאת ריבית בסוף הקיץ השנה נדחפות אי שם לתוך 2020. הגדיל לעשות הבנק המרכזי ההודי שאפילו חתך את הריבית בהפעה בשבוע שעבר, ואילו סוחרי האג״ח בארה״ב מתחילים לתמחר כי הצעד הבא של הפד יהיה דווקא הורדת ריבית כאשר תשואות האוצר לשנתיים מתחת ל 2.5%.

בסין זו תקופה ארוכה יש מהלכים של תמריצים פיסקליים ומוניטריים חסרי תקדים כדי לרפא את המכאובים ולוודא כי לא תתרחש ״נחיתה קשה״. מה קרה בתגובה? המניות עלו התשואות ירדו. מדד התנאים הפיננסים צועק שהכל טוב, כאשר במקביל הסיכויים לפי חוזי ריבית הפד להורדת ריבית זינקו. הרי אתה מוריד ריבית כאשר הכל טוב, לא כך? היחיד שבלט בשונות שלו היה מדד הדאקס הגרמני שלא פצח בראלי מיד אחרי סיום חג המולד, לאור שילוב של נתונים כלכליים מאכזבים ותשואות אוצר גרמניה בסביבות 0.1%, ולכן לאור זאת לא פלא שקשה להיות אופטימיים.

מבחינת הבנקים המרכזיים זה זמן טוב להיות זהירים, כי למרות מה שהם אומרים כי יש להם מספיק תחמושת להלחם במחזור ההאטה הבא הם יודעים היטב כי אין ברשותם מספיק כלים ומקום כדי להגיב מה שעלול רק להחריף את המשבר הבא, ומשהו הפחיד אותם וגרם להם לפניה חדה לכיוון היוני.

למניות יש בהחלט מה להציע אפילו המכפילים חזרו למטה ונראים די נוחים ביחס ל 2018, אבל עד שמר אג״ח לא יראה אפילו מעט ״מהרוח החיה״ כפי שראינו בתחילת Q418 יש להתייחס לשוק המניות בזהירות כפי שלמדנו מהתוצאה של המשבר הפיננסי הגדול.