1) עקומת התשואה הפוכה: העקום התהפך בשישי בפעם הראשונה מאז 2007 כאשר גל של קניות של אג״ח אוצר בחלק הארוך הפילו את התשואות מהצוק. היפוך עקומת התשואה הוא אחד הסימנים החזקים ביותר למיתון. נקודת האור היא כי המאווח הנצפה ביותר 2Y10Y טרם התהפך, אך קרוב מאוד לשם. בכל אופן במהלך 50 השנה האחרונות 6 פעמים שבהם מרווח 3M10Y היה שלילי הוא הקדים מיתון. האחרון הופיעה אחרי 311 יום בממוצע מאז שהסימן הופיעה.

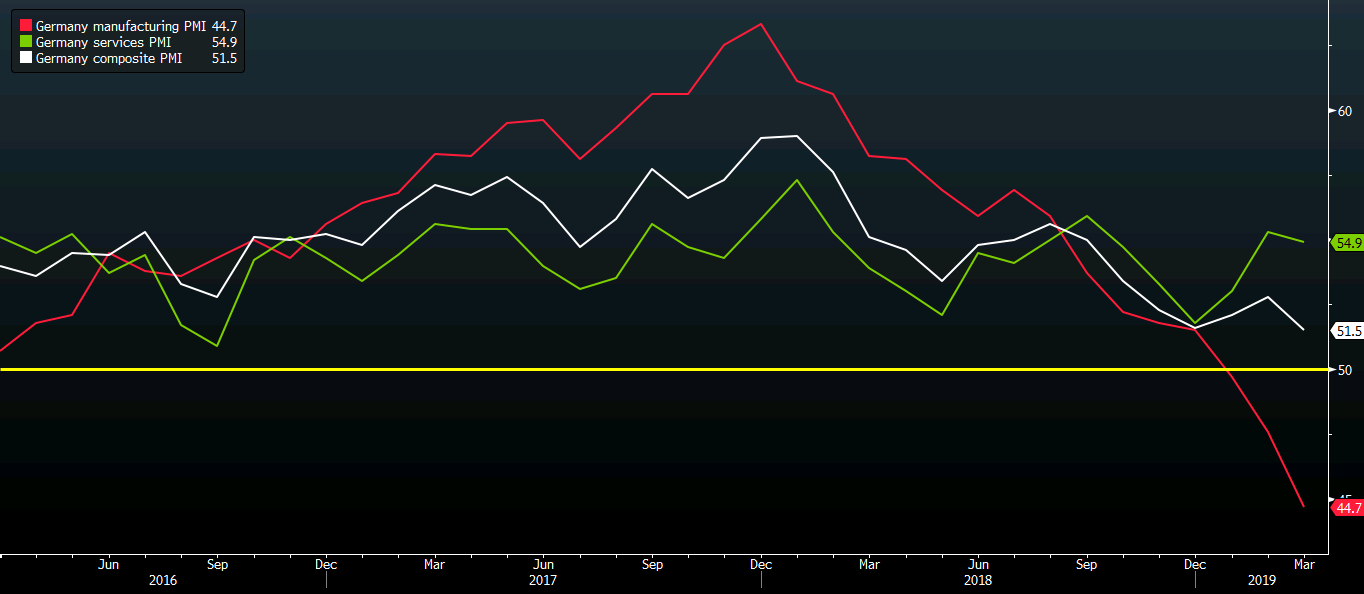

2) אירופה נראית רע: מדד מנהלי הרכש היצרני הגרמני לחודש מרץ עמד על 44.7 לעומת 48.0. זה היה מעל 60 לפני שנה, ומאז הגיעה הנפילה החופשית. המיתון האחרון הובל על ידי ארה"ב, אבל אם אחד יגיע שוב, זה יהיה בסבירות לא קטנה יבוא ישיר מאירופה וסין שבהם הצמיחה נראית יותר ויותר לא בטוחה.

3) טראמפ עושה פוליטיזציה לפד: טראמפ הציע תפקיד בבורד של הפד (5 מקומות ב- FOMC כולל יו״ר וסגן) לסטיבן מור הידוע כ״דובר״ פוליטי של הנשיא ומבקר חריף של היו״ר פאוול. זה לא ייגמר טוב, כאשר עצמאות הבנק המרכזי החשוב בעולם על הפרק, שוב.

4) עסקה הסחר עם סין נמשכת ונמשכת ונמשכת…: לא היו שום חדשות שליליות מצד לייטיזר ומנוצ׳ין, הם יחזרו לשיחות הסחר השבוע בסין. הבעיה היא שהשוק מתמחר בסבירות גבוהה סיכוי לעסקת סחר, אבל בפועל העסקה לא סגורה עדין ולא נראה כי זה הולך להיות המצב בקרוב.

5) הברקזיט שלא נגמר: הכאוס ממשיך. היתה איזו אופטימיות שאולי יכולה היתה להפתיע את כולם ברגע האחרון, אבל זה דועך. קשה לראות איך תרזה מיי יכולה לשרוד כישלון של הצבעה שלישית, ברגע שהיא בחוץ (מתפטרת) אז הסיכונים הפוליטיים בבריטניה רק יתגברו עוד יותר. הלחץ גובר לאיים ב״אין עסקה״.

6) הפד: ישנן שתי דרכים להסתכל הפניה היונית מפתיעה של הפד ביום רביעי האחרון. האחת היא שריבית נמוכה יותר טובה לצמיחה, וזה היה המסר בשווקים יום חמישי. השני הוא שהפד יודע משהו שאנחנו לא. שהפד ״שבר״ משהו שהעלה ריבית בדצמבר. ההיסטוריה הוכיחה שוב ושוב כי הפד אינו יודע יותר מכל אחד אחר, והפד לא מסוגל לייצר נחיתה רכה, אבל השוק אוהב לפלרטט עם הרעיון.

7) הגרעון הפיסקלי: הגרעון הפיסקלי זינק 39% בחמשת החודשים הראשונים של התקציב (אוקטובר), כאשר חודש פברואר הראה שיא בגרעון. הוצאות הריבית לבדן זינקו 19% YoY. הגרעון רץ כבר בקצב שנתי של מעל 1tn$. אבל אך אמר מנוצ׳ין: רפורמת המס תממן את עצמה!