במהלך הימים האחרונים שרר בלבול רב סביב ההתגלות מחדש, שזעזעה את שוק המימון O/N, ובמידה רבה נוצר גם בלבול ביחס להגדרת העתודות, שחלק מהבנקים פשוט לא היו מוכנים להיפרד מהן ובנקים אחרים היו נואשים אליהן. בסופו של דבר, הן פאוול והן ראש דסק המסחר לשעבר של פד ניו יורק, הודו כי ה – QT הלך רחוק מדי, וסכום הרזרבות במערכת היה נמוך מדי ולכן יוגדל – ברוך הבא QE4.

עם זאת, טרם נכתב התסריט הסופי של הכאוס בשוק הריפו בשבוע שעבר, ששלח את ריבית GC עד 10%, שיא של כל הזמנים, כאשר באותו זמן עודף הרזרבות (עתודות) הגיע ל 1.4TN$. פה אולי כדאי לחדד את ההגדרה של "עתודות". כדי לעשות זאת בפשטות, ההגדרה הבסיסית ביותר היא "מזומנים", אולם לא מזומנים במחזור אלא מזומנים ופיקדונות, המוחזקים בחשבונות הפד.

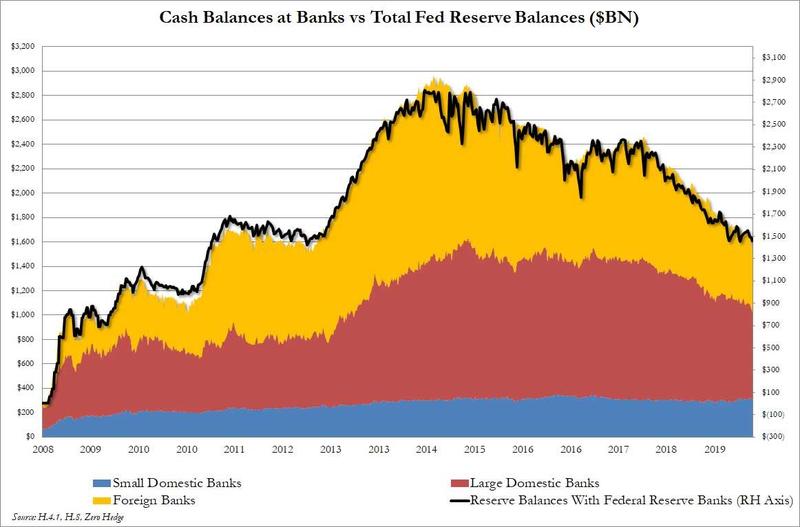

משמעות הדבר היא שצריכה להיות זהות בפועל בין הסכום הכולל במזומן במערכת הבנקאית האמריקאית לבין הסכום הכולל של הרזרבות (המינימלי הנדרש + עודפים). אם רק מסתכלים על הצהרת הפד השבועית (H.8), אשר מפרטת את "הנכסים וההתחייבויות של הבנקים המסחריים בארה"ב", ומוסיפים לזה את המזומנים המצרפיים של כל הבנקים המסחריים, מה שמתקבל זה בדיוק סך כל סכום הרזרבות.

ההגדרה הזו מודגמת בגרף למטה, האוסף את המזומנים השבועיים בכל הבנקים המקומיים הגדולים והקטנים (כחול ואדום) והבנקים המסחריים הזרים הפועלים על אדמת ארה"ב (צהוב). הקו השחור, מציג את הסכום הכולל של יתרות הרזרבה אצל הפד. בהגדרה שני המספרים הללו צריכים להיות זהים כמעט לחלוטין, וכפי שניתן לראות כך הדבר.

מדוע כל האמור לעיל חשוב? נשיא פד ניו יורק, ווילאמס, אמר בראיון כי הוא "בוחן מדוע המזומנים לא הצליחו לעבור מחשבונות הבנקים בפד לשוק הריפו, שם בנקים ומשקיעים לווים כסף בתמורה לאג״ח אוצר, כדי לכסות צרכי מימון לטווח קצר. "

במילים אחרות, פד ניו יורק בוחן את כל הבנקים המרכיבים את שלוש הרמות המצרפיות שבגרף, ומנסה להבין מדוע מזומן לא עבר מבנקים עם עודפים לבנקים שנזקקו נואשות לנזילות, ומדוע הרזרבות האמורות היו כל כך "מרוכזות" ו״דביקות״, עד כדי כך שזירזו משבר מימון, שנעצר רק בזכות התערבותו של הפד.

הפד מנסה להבין מדוע בנקים עם עודפי מזומנים או רזרבות, שחונים בפד, לא הציעו אותם לעמיתיהם המאותגרים יותר בנזילות. לא רק זאת, הוא גם מנסה להבין מדוע הם סירבו לעשות זאת, למרות שכל הלוואה כזו היתה מגובה בביטחון בצורה מושלמת ע״י ני״ע אוצר, MBS וחובות של סוכנויות פדרליות, ועדיין הם סירבו לעשות זאת, גם כשרבית הריפו זינקה עד 10%, דבר חסר תקדים ביחס לטווח יעד ריבית הפד.

הסבר אפשרי: הבנקים, שהיו צריכים להלוות מזומנים לא עשו זאת מכיוון שחששו כי 1) הלווה לא יוכל להחזיר את המזומנים יום למחרת ו- 2) כל כשלון פוטנציאלי במערכת הבנקאית יוביל לקריסת מערכת הריפו, מה שעלול להפוך את הבטוחות האולטרה-בטוחות שלהם, לפגומות אם לא חסרות ערך. מכאן, הרצון החזק שלהם להחזיק במזומן למרות הריבית המפתה …והשאר היסטוריה.

בכל מקרה, אם וויליאמס באמת רוצה לגלות מדוע בנקים לא הצליחו להיכנס פנימה ולמנוע את התחדשות חשש הריפו בשבוע שעבר, עליו להתחיל בבנקים שמוצגים בתרשים למעלה – ואולי היות והבנקים האמריקאים ממומנים היטב, עליו להתמקד בראש ובראשונה בבנקים הזרים. להם יש כיום 521 מיליארד דולר במזומן שחונים בפד, עליהם הבנקים הזרים – גובים ריבית שנתית של 1.80%.

ברגע שפד ניו יורק יסיים את הבדיקה הזו, ייתכן שהוא ירצה לברר במהירות את הצד ההפוך של המשוואה: אלו בנקים היו כל כך נואשים לנזילות בשבוע שעבר, ולכן הם לא רק הסתכנו שייראו אותם באמצעות פעולת הריפו O/N של הפד, למרות ה- 1.4 טריליון דולר רזרבות עודפות הנושאות את אותו זיכרון מר של לפני פשיטת הרגל של להימן ברדרס, אלא אף יצרו ביקושי יתר על הצעת הפד ל- 75 מיליארד דולר של הפד במשך 3 ימים ברציפות.

לסיכום ,כנראה שבנק אחד או יותר זקוקים לכמות גדולה של קצת יותר מ- 75 מיליארד דולר בנזילות. לכן עדיף שהפד יזהה אותו או אותם ויבין מי הם, לפני שהתקשורת הפיננסית תזהה זאת, תחשוף את שמו או את שמם, כדי שכל העולם יראה, דבר העשוי להוביל כבר בקרוב למה שעלול להיזכר כמנוסת הבהלה הגדולה ביותר מהבנק/ים, מאז המשבר הפיננסי.