כשסין נאבקת כדי לאתחל את כלכלתה לאחר התמוטטות מהשיא בפברואר, כאשר מגיפת הקורונה שיתקה את המדינה, לפני שבועיים דיווחה בייג'ינג על התאוששות מדהימה בצורת V שהתרחשה לפי מדדי ה- PMI של ייצור והשירותים הרשמיים של המדינה, קפיצה שעוררה מעט חיוכים ציניים על תקפות ה"נתונים "של סין, במיוחד מכיוון שמדדים בזמן אמת על כלכלת סין (לפי נתוני מעקב של גולדמן) מדגים כי התפוקה והפעילות הסינית הן עדיין הרבה מתחת לרמה הנורמלית.

אז איך סין הצליחה התאוששות בצורה כה מרהיבה במרץ?

התשובה: באותה דרך שבה סין מתאוששת כל פעם מחדש – על ידי הצפת הכלכלה באשראי.

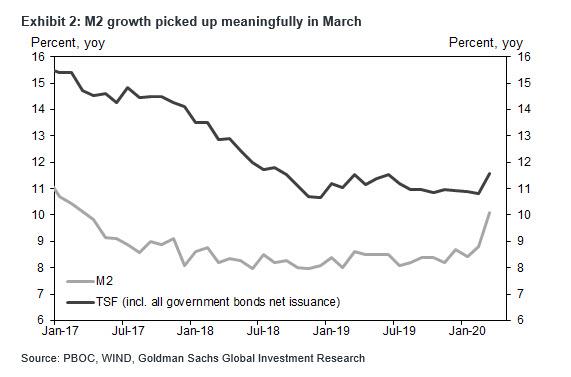

על פי נתונים שפורסמו הלילה על ידי ה- PBOC, בחודש מרץ המימון החברתי הכולל של סין (TSF) עלה לרמה שיא של 5.15 טריליון יואן (732 מיליארד דולר), לעומת 855 מיליארד יואן בפברואר, וכמעט כפול מהקונצנזוס של 3.14 טריליון יואן. כזכור, בנוסף להלוואות חדשות, TSF כוללת צורות מימון חוץ מאזניות שקיימות מחוץ למערכת ההלוואות הבנקאיות המקובלות, כמו הנפקות, הלוואות מחברות חוץ בנקאיות ונאמנויות ומוצרי בנקאות צל אחרים ומכירות אג"ח.

הזרם באשראי חדש הונע בעיקר מצמיחת בהלוואות הרבה מעבר לצפוי והנפקת אג"ח קונצרניות. לדברי גולדמן, "זה ממחיש כי הממשלה מקלה בשקט את המדיניות, וככל הנראה תשחרר אותה עוד יותר בתחומים אחרים, במיוחד בהינתן ביקוש ומקומי אך בעיקר חיצוני חלש יותר, המשך יישום אמצעי בקרת וירוסים הדוקים למדי ורצונה של ההנהגה לשמור על יציבות הצמיחה.

ה- TSF הרשום של סין עמד על 262.24 טריליון יואן או שיא של 37.3 טריליון דולר בסוף מרץ, עלייה של 11.5% בהשוואה לשנה הקודמת, וצמיחה בשיעור כפול מהכלכלה הכללית. זה גם בערך פי שלושה מהתמ"ג של סין 300% חוב תוצר, מה שמרמז שכדי להניע את המשק, סין לוקחת הימור אדיר, מכיוון שאם ההלוואות הללו הופכות ״רעילות״ והאוכלוסייה המקומית לא יכולה לפרוע אותם, אפילו ה- PBOC לא יוכל למנוע את המשבר הכלכלי העצום שיגיע בעקבות גל דיפולט של הצרכנים ההמוניים.

כפי שמוצג בתרשים למטה, לאחר שנרשם קיפאון במשך שנים, הן TSF והן M2 הציגו ריבאונד דרמטי בחודש מרץ, כזה ש- PBOC ככל הנראה יבקש להרחיב, למרות שהכלכלה הרחבה צומחת במספרים בודדים נמוכים ברגע זה.

נתוני מרץ הדגימו שני דברים: כי ההתאוששות בצורת V בכלכלת סין בחודש מרץ לא הייתה תוצאה של נס כלשהו בזמן קצר יחסית, אלא רק שיטפון של אשראי זול שהופעל על ידי הממשלה; היא גם הראו שהממשלה משחררת את המדיניות בשקט יותר ממה שהיא עשויה להראות על ידי התבוננות בעוצמת קיתוצי הריבית ויחס הרזרבה/RRR.

לטענת גולדמן, העדפה זו לכלים כמותיים יכולה להיות בגלל העדפת הגמישות על רקע רמת חוסר הוודאות הגבוהה מהרגיל מהקורונה שכן "אי וודאות זו מחייבת כיוונון בזמן אמת, וזה הרבה יותר קל עם בקרות כמותיות על TSF. לעומת זאת , זה יהיה מבלבל מאוד לקצץ RRR בחודש אחד ולעלות אותו בחודש הבא." יתר על כן, כלים כמותיים הם בעלי פרופיל נמוך יחסית, שמתאים להעדפת הממשלה מבחינת הדימוי שהיא מבקשת להקרין, במיוחד לאור הביקורת לגבי הגירוי בהיקף של 4TN יואן השנוי במחלוקת השנויה במחלוקת משנת 2008.

רמת האינפלציה הגבוהה יחסית של מדד המחירים לצרכן לאחרונה צוינה גם על ידי ה- PBOC כסיבה לכך שהם לא הורידו את ריבית ההפקדה. אולם מדד המחירים לצרכן בחודש מרץ ירד יותר מהצפוי ונתוני מצביעים בעקביות כי מדד המחירים לצרכן באפריל יהיה ככל הנראה נמוך משמעותית. במקביל נפל PPI באופן משמעותי בחודש מרץ וסביר להניח שהוא ימשיך לרדת באפריל.

לסיום ספק אם ה- PBOC ישמור על צמיחת TSF ברמה זו על בסיס בר-קיימא, מכיוון שהוא ממש מחוץ לעקום. אמנם יהיה צורך בצמיחת אשראי בשפע, אך לאחרונה נראה כי הבנק המרכזי נוטה לשלוט באספקת הנזילות, כלומר צמיחת האשראי נופלת בחודש שלפניו היה חודש עם מספר חזק במיוחד. זה קרה בפברואר (חלש מאוד) אחרי חודש ינואר חזק מאוד. אם זה יקרה שוב, הדבר עלול להוות סיכון שלילי חמור לתחזיות הריבאונד הסיני.