בכדי לקבוע אם איום גיאופוליטי או כלכלי הופך לגיטימי, אני מוצא לנכון לצפות על הנרטיב״ מיינסטריט״ ואך הוא משתנה. לדוגמה, בשנה האחרונה, כמעט כאשר כל אינדיקטור מהותי אותת סימני אזהרה על הכלכלה העולמית, המסר העיקרי במיינסטרים היה כי הבנקים המרכזיים לעולם לא יאפשרו זעזועים גדולים במערכת הפיננסית. במילים אחרות, הם, הבנקים המרכזיים, היו מוכנים שופכים מזומנים בכמויות כדי להקל. המסקנה של המשקיעים היתה "לקנות את הירידה הדפוקה!" למה לא? אתה לא יכול להפסיד.

למרות העובדה ששווקי מניות למעשה רצים על ניפוח מכפילים באופן מלאכותי על ידי בייבאק שמוזן ע״י נזילות הבנקים המרכזיים, אין רלוונטיות לבריאות המערכת שלנו, הם עדיין מהווים תופעה ״פבלובית״ פסיכולוגית עבור ההמונים. למעט מאוד אנשים אכפת שמדובר בבועה היסטורית; כל עוד הכל בירוק הם מניחים שהכל בסדר עם הכלכלה.

בעבר, כל מי שהתריע כי גישה זו מהווה מתכון לאסון, כל מי שטען שהמערכת ״שבורה״ שהבועה של הכל עומדת להתפוצץ נקרא "אדון אבדון" או "צ׳יקטן ליטל".

ובכן, אני לא מצטער על שצדקתי ביחד עם כל מי שצעק בשער. למי שהקשיב אני מאמין שהמידע סייע להשאיר אותם ערניים ומוכנים למשבר, ובתקווה שזה יצמצם את הנזק. נראה כי מה שמכונה "הספקנים" עשו בדיוק את ההפך, לשכנע אנשים לא לעשות דבר(אלטושלר לדוגמא); להישאר עיוורים לכל מידע שאינו מתאים לסיפור ההתאוששות וללא תוכנית גיבוי במקרה שמשהו ישתבש. מדוע כל העוינות כלפי הרעיון של פשוט להיות מוכנים? תחשבו מי מרוויח מזה? נכון אותם ,ספקנים״..

לפני כמה ימים היה נחמד לראות בראיון בבלומברג שהכלכלן מוחמד אל-אריאן שופך את האור על מציאות המצב הקורונה. יש אנשים שאולי יופתעו לשמוע את אל-אריאן מודה כי הנגיף ישבש את שרשרת האספקה העולמית וכי יש לו השלכות מרחיקות לכת למשק ולאורך זמן ממושך יותר מאשר מה שרוב האנשים מניחים.

ההערות של אל-אריאן על התפרצות הקורונה ועל השפעותיו מרחיקות הלכת מרמזות אכן שזה אחד מאירועי ההלם שכולנו חיכינו לו והזהרנו לגביהם. אולם הנרטיב כי נגיף הקורונה עצמו הוא הגורם לכל הכאוס הכלכלי הזה הוא לא מדוייק במקרה הטוב ושקר במקרה הרע, שכן הכלכלה התרסקה זמן רב לפני הופעת הקורונה.

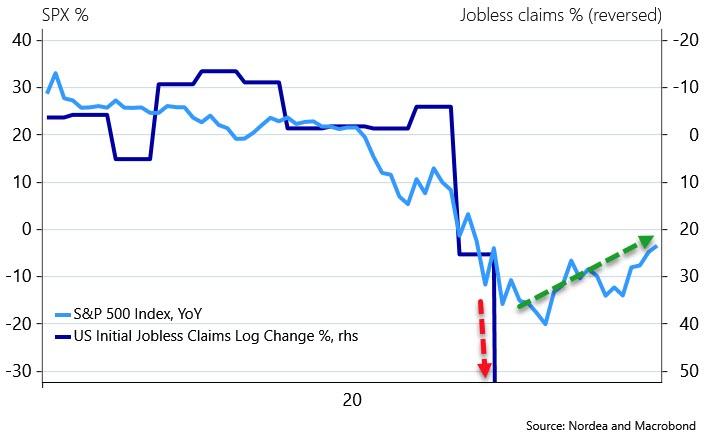

זוכרים את ״הזעזוע״ בשוק בסוף 2018 כאשר הפדרל ריזרב הידק את הנזילות וצמצם את מאזנו? זוכרים איך סוף סוף נאלץ המיינסטרים להודות כי מיתון הוא אפשרות מובהקת וקיימת למרות שהם אמרו לנו כבר שנים שההתאוששות הכלכלית היא עובדה וכי הבנקים המרכזיים יצילו אותנו? כמות לא מבוטלת של עבודות לסת של קובעי מדיניות לצד סבבי פעולות תמריצים מצד הבנקים המרכזיים בעולם (בעיקר מסין) שימשו כדי לשמור על זחילת המשק למשך שנה נוספת, אך הבנקים מעולם לא התכוונו לתקן דבר הם פשוט בעטו פחית.

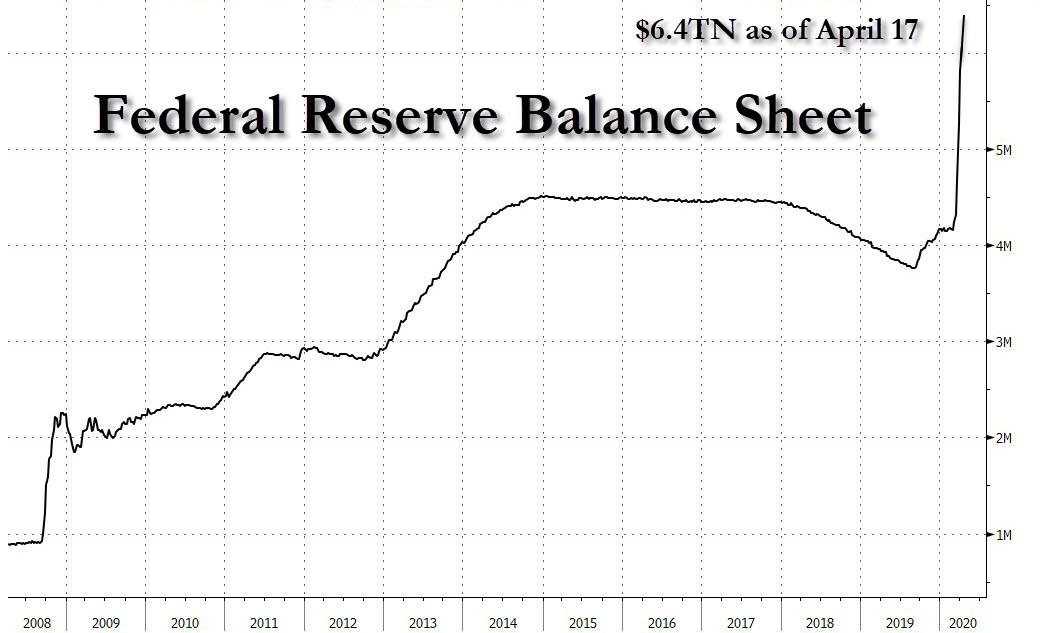

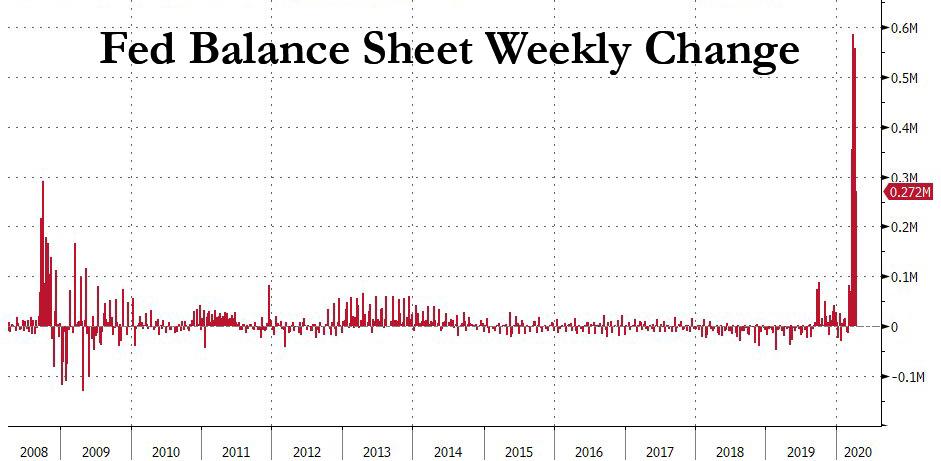

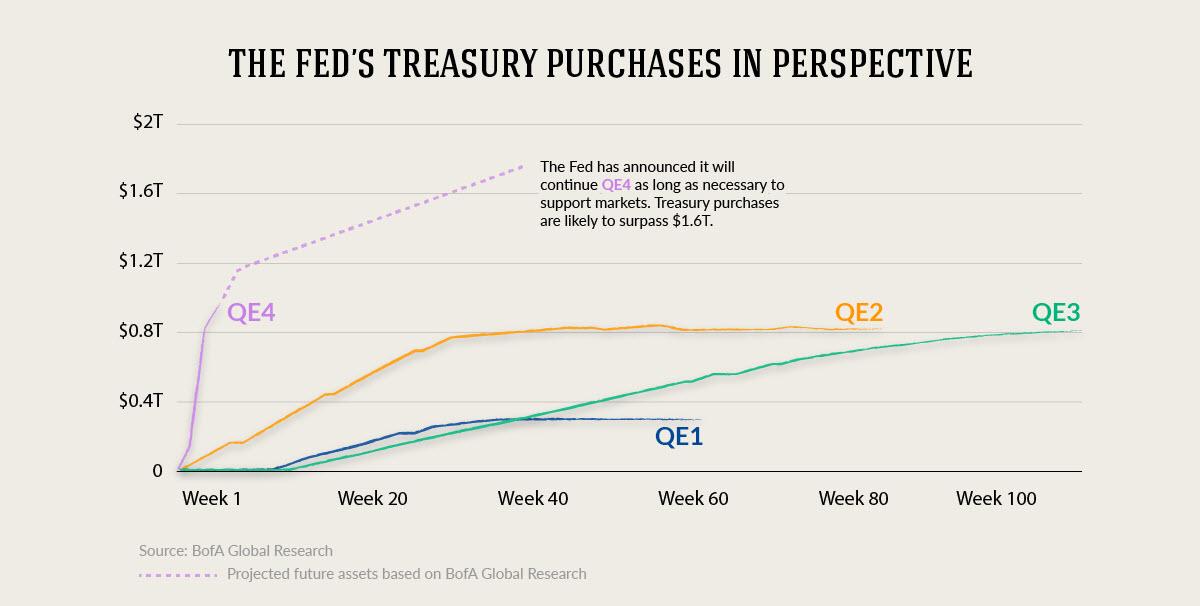

המכניקה הבסיסית לאירוע זה לא השתנתה. ראינו את הנזילות לדולר ממשיכה להתנדף כפי שבא לידי ביטוי בשוקי הריפו, בהם הפד נאלץ להזרים מיליארדי דולרים כדי לספק את הדרישה המסיבית למזומן קל על ידי בנקים וחברות אחרות. הם לא יכולים לשרוד זמן רב בלעדיה, וכך לא צריכה כלכלה שמתאוששת מהר לתפקד. הפד אמר כי בכוונתו לנתק את תזרים המזומנים הזה בחודשים הקרובים. הפד יודע כמו רבים (מהעוקבים) כי רכישות הריפו שלהם אינן דבר מלבד תחליף זמני, וכי ללא חילוץ ו QE לא ניתן לעצור את הקריסה.

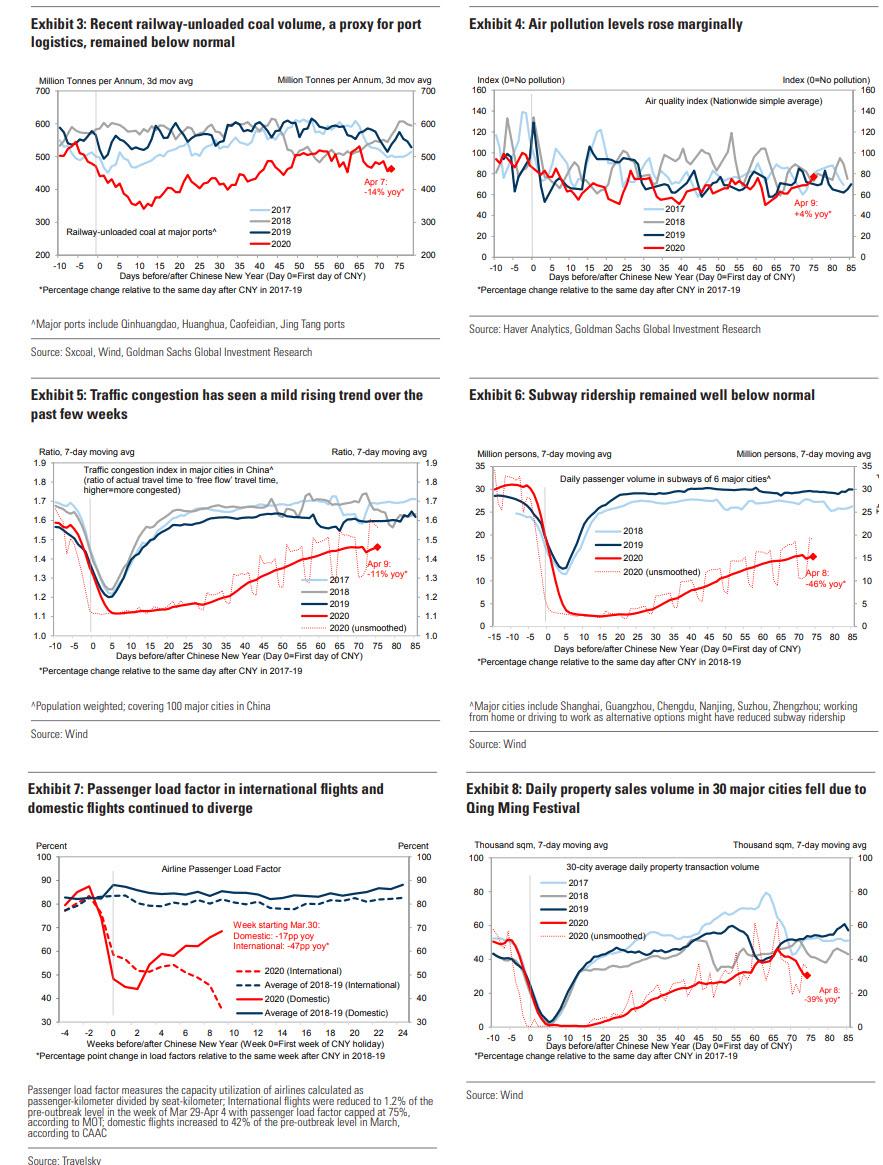

בינתיים, הייצוא העולמי ושל ארה"ב ומשלוחי הובלה כולם מספרים לנו במשך חודשים כי מיתון / שפל כלכלי בדרך.

התרסקות הייצוא לא הייתה מוגבלת רק לארה"ב וסין. מספר הכלכלות המובילות הכוללות את יפן וגרמניה חוו ירידות נרחבות בביקוש הייצור והיצוא.

התמ"ג של יפן התכווץ ב -6.3% ברבעון האחרון של 2019 והיצוא משם הצטמצם במשך 12 חודשים ברציפות.

הצמיחה הכלכלית של גרמניה האטה לשפל של שש שנים, שכן התוצר המקומי הרשמי שלהם עמד על התפר ואיים ליפול למיתון. היצוא הגרמני ממשיך לצנוח ככל שהביקוש העולמי מתפורר.

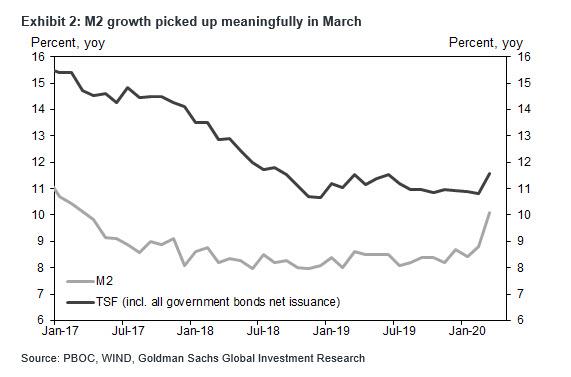

בארצות הברית משלוחי הובלה והכמות קרסו ב -9.4%; השיעור החד ביותר מאז 2009. התעשייה בארה"ב נותרה חלשה והמכירות הקמעונאיות ברבעון הרביעי תוקנו כלפי מטה והראו כבר על האטה בפעילות הצרכנים. וכן, כל הנתונים הללו הם לחודשים שלפני שהקורונה הגיע אלינו לסלון ערב ערב במינון גבוה.

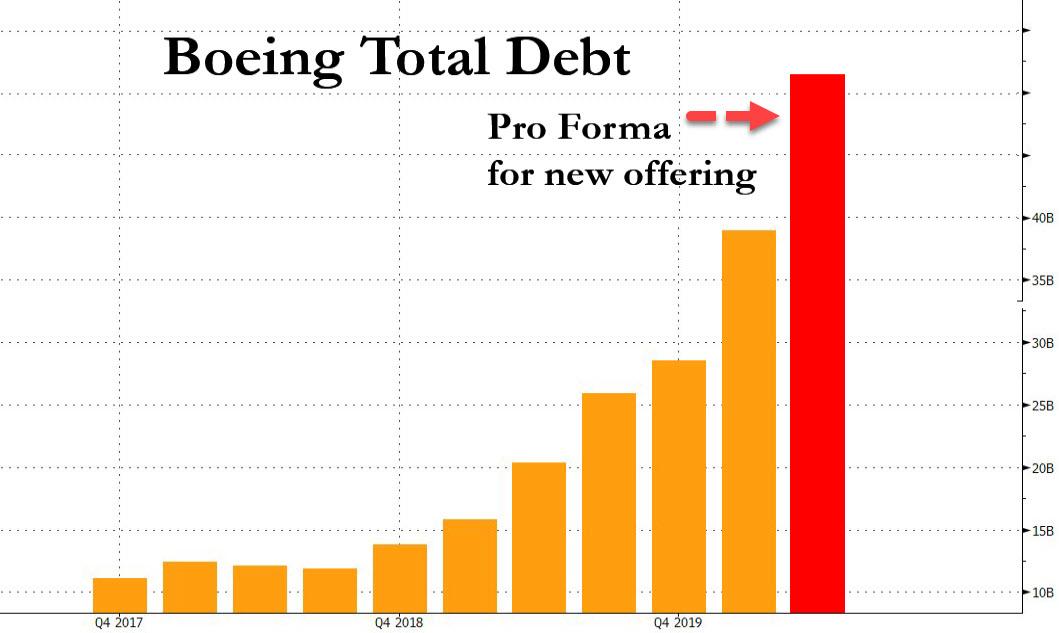

אך אל תתפלאו כאשר התקשורת והפרשנים משתמשים בהתפרצות כתרוץ לכך שהמערכת הכלכלית מקוקלקת. בהחלט, שיבוש שרשרת האספקה יהיה המסמר האחרון בארון הקבורה של ההתחרבות הארוכה בהיסטוריה או של ״הכל בועה״, שיעורי תמותה גבוהים וצעדי סגר אכן גורמים לקריסת הכלכלה. אבל מי שהרג את הכלכלה היו אלו הבנקים במרכזיים כבר לפני שנים בכך שהזינו את ניפוח החוב הגדול ביותר בהיסטוריה, וגרמו לחברות, למשקי הבית והשווקים להתמכר לכסף זול, ואז רוקנו להם את ״קערת הפונץ׳ כדי לגרום למערכת להיכנס לעוויתות. נכון לעכשיו, החוב התאגידי, חוב הצרכני והחוב הפדרלי כולם בשיא היסטורי.

אין שום אמצעי גירוי שיכול לתקן את הבעיה הזו – לכל היותר הבנקים המרכזיים יכולים להאריך את הבלתי נמנע אולי לשנה נוספת, אבל מדוע הם עושים אך זה שיש להם את מי להאשים בהתרסקות?

לא משנה מה יקרה בחודשים הקרובים, אל תשכחו שהמצב הכלכלי והגיאופוליטי היה קשה כבר קודם לפני הופעת הקורונה.