המחיר של היואן לחתך די בחדות. על פניו זה עוזר ליצוא הסיני, אבל זה לא בהכרח הרצון של בייג 'ינג לפחת כל כך הרבה את היואן. הסיבה לכך היא כי לסין יש עדיפות לרסן את הסיכונים הפיננסיים ולמנוע בריחת הון מהמדינה לתד מטרה האסטרטגית לייצר מטבע עולמי, יציב. ולכן הדבר האחרון שהוא רוצה זה נדנדה פראית ביואן.

עכשיו, אחת הדרכים שבהם סין יכולה להשתמש בהם כדי להכות בחזרה בארה"ב זה באמצעות מכירת חלק מאחזקה של אג"ח אוצר אמריקאי בהיקף של 1TN$ . זה נתפס באופן ברור ורחב כתהליך אגרסיבי ומשפיע. עם זאת, ווס גודמן דרך בלומברג הציג עובדה כי סין למעשה כבר צמצמה את החוב האמריקאי שברשותה בשנת 2016 וב 2018 במטרה ולנסות לתמוך ביואן. הוא ממשיך ואומר כי כל מכירות חוב אוצר אמריקאי עכשיו יכול להיות מפורש כמעד תמיכה ביואן וניהולו, ולא כצעד ענישה כנגד ארה"ב. תסתכלו על היחס בין חולשת היואן למכירות אג"ח אוצר אמריקאי על ידי הסינים.

זוהי נקודה טובה והגיונית בהתחשב בהשלכות של העלאת ההימור נגד ארה"ב על ידי סין על ידי מכירת אג"ח אוצר אמריקאי. זו בהחלט נקודה שכדי לזכור אם אנחנו צריכים להבין את ההיגיון שבצעד כזה. סין רמזה לאפשרות זאת, ולכן נותר לראות אם זה דרך שהם רוצים להמשיך בה באמת כדי להכות בחזרה בארה"ב, בניגוד לתמיכה ביואן כמו שהיה בעבר.

שוב עוד מאותו הדבר – בועטים את הפחית קדימה. הפתרון הוא נקודתי זה לא מקור מבני אלא מכבה שירפה. ומה יהיה ב 2020? שוב יהיה בור כי לא פותרים את בעיות הליבה של התקציב ולא נוגעים איפה שקבור הכסף הגדול (פנסיות תקציביות של עובדי מדינה וצבא לצד שאר שימושים ופתורים ממס).

הרי כבר היינו בסרט הזה, ב 2012 חוקקת חוק לחלוקה של דיבידנדים ואת 2015 סימנו עם גרעון של 40BN ש"ח שאחריו הגיעו גזירות, למה שזה יהיה שונה הפעם?

ברשות המסים יושבים מתכנני מס שלא מנסים לפתור את הבעיה הליבה של התקציב שימושיו ומקורותיו, רק בועטים את הפחית הלאה המעלה הדרך ולא מציעים פתרונות אמתיים לטווח ארוך……

הבנקים המרכזיים הרגו את ״התנודתיות״ – קרנות הגידור מזנקות על שורט VIX

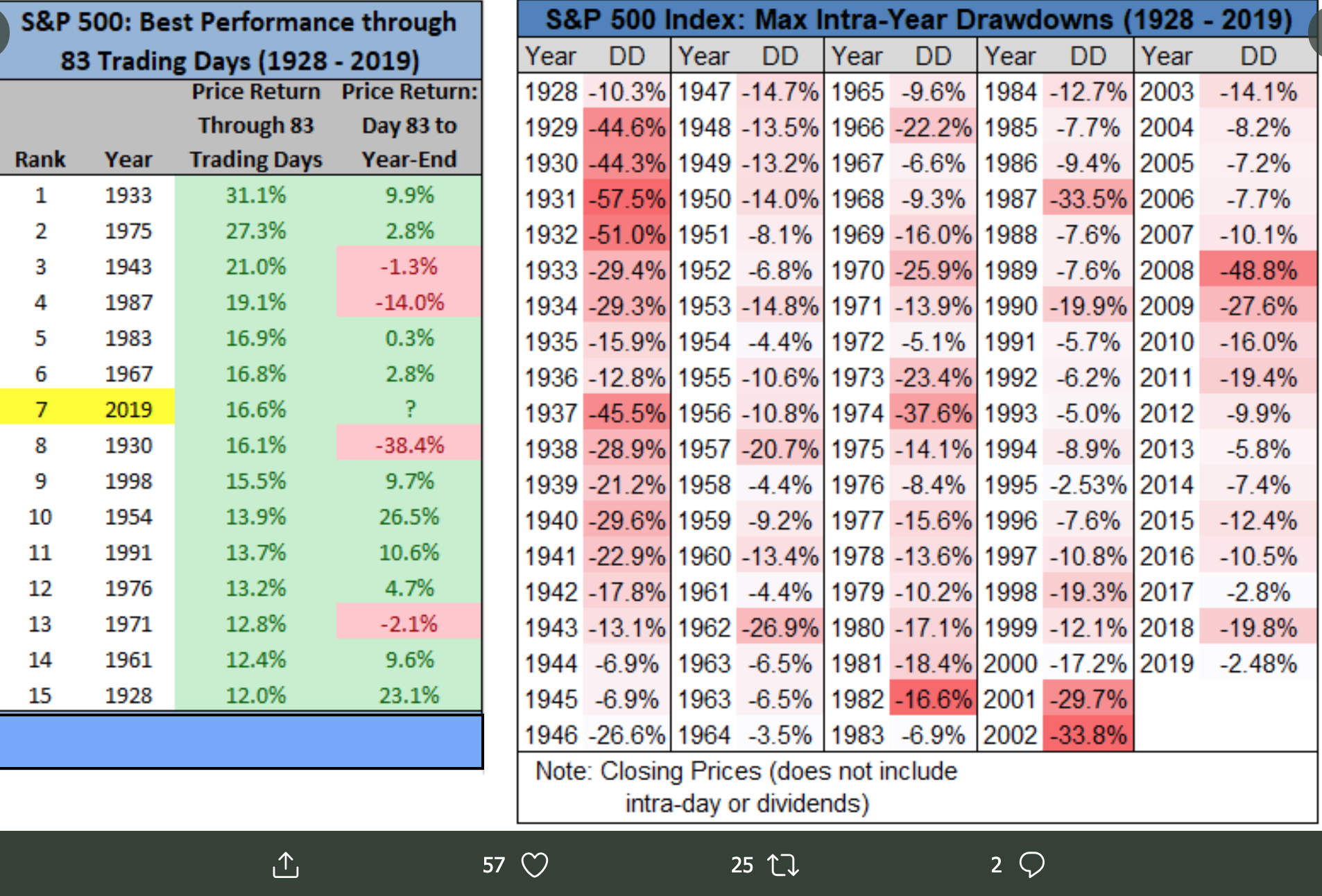

מדד S&P 500 עלה 17% מתחילת השנה כדי לציין את הפתיחה הטובה ביותר מאז 1987 וללא תיקון הגבוהה מ- 2.5% (שזה התיקון הנמוך ביותר בהיסטוריה הפיננסית של ארה״ב אם השנה היתה מסתיימת עכשיו, ואפילו נמוך יותר מאשר 2017 מחזיקת השיא נוכחי) לכן ניסגה פה לא צפויה להפתיע איש..

מדד S&P 500 עלה 17% מתחילת השנה כדי לציין את הפתיחה הטובה ביותר מאז 1987 וללא תיקון הגבוהה מ- 2.5% (שזה התיקון הנמוך ביותר בהיסטוריה הפיננסית של ארה״ב אם השנה היתה מסתיימת עכשיו, ואפילו נמוך יותר מאשר 2017 מחזיקת השיא נוכחי) לכן ניסגה פה לא צפויה להפתיע איש..

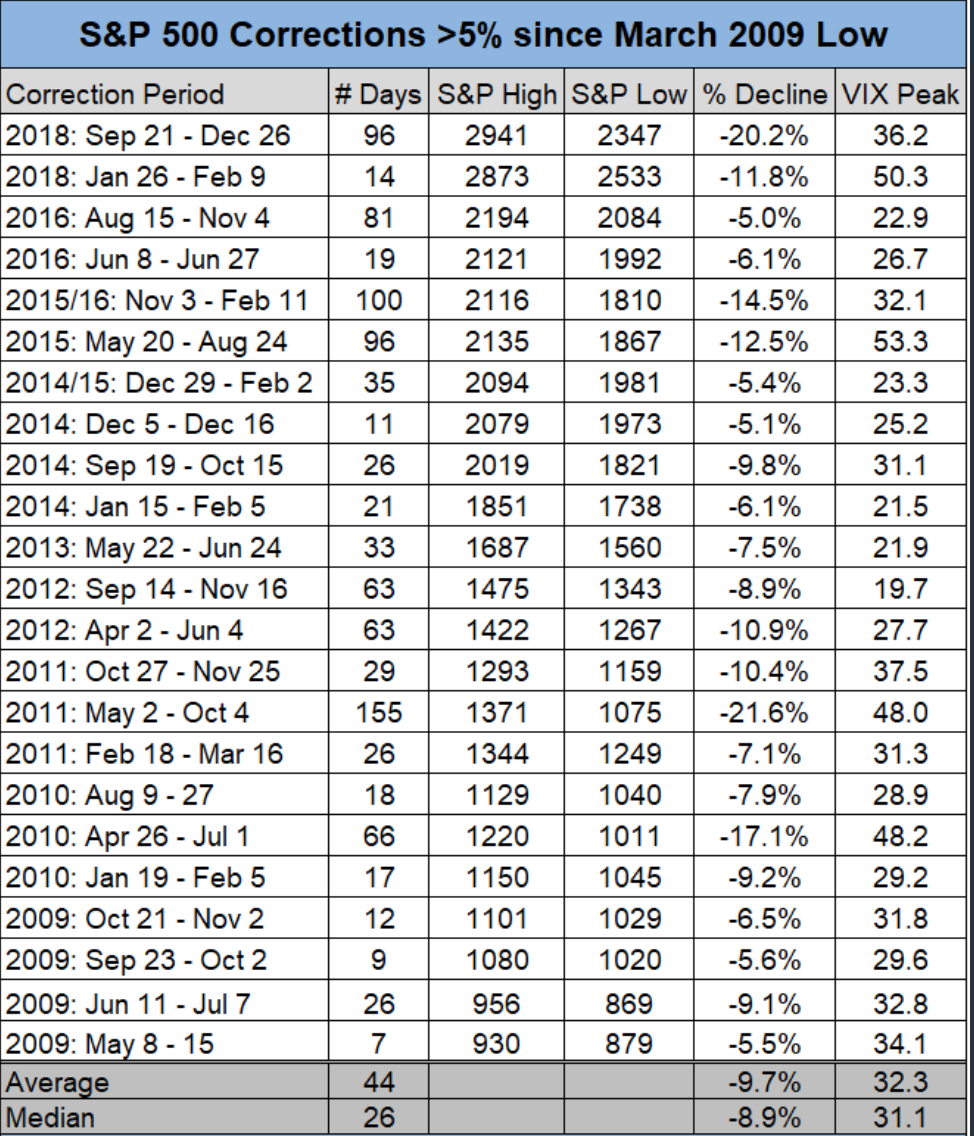

מאז היציאה מהמיתון האחרון במרץ 2009 היו 23 ״תיקונים״ גדולים מ- 5%. מאז 1928 בשנה ממוצעת יש 3 ״תיקונים״>5%. כפי שציינתי למעלה השנה לא היה תיקון גדול מ- 2.5% – לכן (במצב נורמלי שאנחנו לא נמצאים בו לדעתי) אפשר לצפות ליותר תנודתיות/תיקון עבור יתרת השנה.

למרות זאת קרנות הגידור ממשיכות להמר ובגדול כי התנודתיות לא תחזור בקרוב ותיוותר נמוכה ועל המשך הראלי במניות. כאשר חוזי השורט שלהם על VIX הגיעו ל- 180,000, הפוזיציה הגדולה ביותר שנרשמה אי פעם, אפילו מעל לרמה של לפני קריסת ה- XIV בפברואר 2018, וגבוהה ב- 2,000 מחוזי השורט של 23 אפריל (https://bit.ly/2VfjXbr)

שיא חדש במניות נקבע ביום שישי האחרון, אבל הפעם זה סוג חדש של ראלי, זה ראלי "זהבה" והסיכון היחיד למניות כרגע הוא סיום של כלכלת "זהבה".

זה לא סוד, כי כלכלת העולם מאטה, ויותר ויותר בנקים מרכזיים מצטרפים למועדון ה״מודאגים״, כאשר יותר ויותר חדשות רעות נכנסות פנימה, ומדיניות ההקלה חוזרת לסדר היום. למרות כל זה המניות רשמו שיא חדש (מלבד הדאו, אם כי מבחינת תשואה כוללת – דיבידנדים – הכל בשיא חדש).

הסיבה במילה אחת – כלכלת "זהבה", כלומר: הכלכלה חזקה מספיק כדי להפיג את החששות מפני מיתון, וקרירה מספיק כדי לא לעורר את השד האינפלציוני ולמנוע מהפד לעלות את הריבית. בקיצור: כלכלה לא חמה מדי ולא קרה מדי. השיאים במדדים היום שונים לחלוטין מהשיא הקודם של ספטמבר לפני הכניסה לשוק הדובי. לכן האיום הגדול ביותר על השווקים הוא סיום כלכלת "זהבה", בין אם התעוררות הפחד מפני מיתון או זינוק באינפלציה, שתעיר את ניצי הפד מהקומה שלהם.

ההבדל בין השיא של ספטמבר לשיא של היום, הינו התחזיות האינפלציוניות. בעוד בספטמבר המשקיעים סברו, כי האינפלציה תגיע למצב של התחממות יתר (מעל ליעד של הפד 2%) על רקע שוק עבודה הדוק שכר עולה שיתדלק ויזין את האינפלציה. המצב היום שונה – המשקיעים סבורים כי האינפלציה לא תלך להתחממות יתר (כאשר ההסתברות לאינפלציה>3% ירדה מ- 20% ל- 10% בלבד מספטמבר להיום ושפל של המחזור הנוכחי) ומנגד לא תלך לדיפלציה אינפלציה <1% שעולה לרוב עם האטה/מיתון, כאשר ההסתברות לכך חזרה לספטמבר אשתקד.

זו הסיבה מדוע תשואות האוצר לא עלו ושברו את הקשר בין המניות לאג"ח עם מתאם גבוה. ב- Q418 כאשר היה חשש אמיתי למיתון המניות ירדו ומחירי האג"ח עלו כפי שמצופה מהם.

החל מינואר המניות התאוששו ואילו האג"ח נותר מדוכא, היות והתאוששות שוק המניות לא נבעה "מהרוח החיה" בכלכלה ולא מאנחת רווחה של התאוששות, אלא מאנחת רווחה, שתחזיות המיתון לא היו נכונות ולא הימור על שגשוג כלכלי.

כאשר הגיעה ההקלה בתחילת ינואר השנה, פצח השוק (S&P 500) בראלי הטוב ביותר שלו מאז 1987 (אם כי יש לציין, כי באוקטובר הגיע יום שני השחור), החששות למיתון התפוגגו ובעידוד סיכויים גבוהים של עסקת סחר וסימנים, כי הגירוי המוניטרי והפיסקלי חסר התקדים מסין מונע את הנחיתה הקשה של כלכלת סין. ההתאוששות בהובלת מגזר הטכנולוגי ומיד אחריו מניות סקטור הצריכה והתעשיה הרגישים לנתונים כלכליים, רמזו כי השוק מצפה לכלכלה חזקה. אבל הסיפור של ראלי של תחילת השנה מספר סיפור אחר לגמרי, כאשר מניות הרגישים לכלכלה הניבו ביצועי חסר ביחס למדד כמו סקטור התעשייה, הפיננסים והאנרגיה. בעוד המניות המשעממות כמו יוטליטיז ונדל"ן ומהוות פרוקסי לאג"ח – הכו את מניות ההיטק.

מכאן שהסיפור של השוק מייצג יותר כלכלה לא מלהיבה מאשר כלכלה של שגשוג – אבל כלכלה לא מהווה מכשול לתשואות גבוהות בשוק, כפי שראינו במחזור הנוכחי.

שוק המניות מתנהג כאילו אנחנו בכלכלת "זהבה" מה שמצדיק את עליית הערכות השווי. המצחיק הוא שבעוד הערכות השווי עלו לא חל שום שינוי בציפיות הרווחים כלפי מעלה אלא להפך, כאשר צפיות הרווחים ל- 2019 ירדו Y/Y מ- 10% ל- 3%.

זוהי בדיוק כלכלת "זהבה" – המניות נהנות מעליית שווי הקשורות למדיניות מוניטרית מקלה וכסף זול, גם אם יש קיטון ומכשולים בצמיחת רווחי החברות על רקע כלכלה חלשה.

יפה, נכון? אולי אבל כאן גם טמונה הסכנה הגדולה. כלכלת "זהבה" יכולה להיעצר בחריקה, אם הציפיות האינפלציוניות יתרוממו שוב והמשקיעים יתחילו שוב לתמחר העלאת ריבית מצד הפד. מצד שני המשקיעים גם יכולים להסתובב לכיוון היציאות אם יראו כי האינפלציה מנמיכה יותר מדי לכיוון של דיפלציה, ובמיוחד כאשר לבנקים המרכזיים בעולם אין את טווח הפעולה, שהיה להם בעבר, מבחינת הריבית ולהפחית ריבית, כאשר מיתון בדרך כלל נוטה להופיעה.

הפד עצמו, החבול מהביקורת הציבורית על התפנית החדה במדיניות של סוף השנה שעברה, לא ירצה לשנות שוב את הכיוון במהירות ובחיפזון, אם האינפלציה תתרומם, וזה עלול לתת למשקיעי "זהבה" את הזמן ההסתגלות הנחוץ להם.

כאשר החובות של מדינה מגיעים לנקודה מסוימת, צעדי "צנע" – כלומר, הפחתת ההוצאות לצמצום הגירעונות – גורם כל כך הרבה כאב לאוכלוסייה שהתמכרה לאשראי קל והטבות נדיבות, כך שהפוליטיקאי שיעיז ליישם אותן יבעט ויוחלף עם מי שמבטיח את הדברים הכי בחינם והכי הרבה. ולכן החוב ימשיך לצמוח. אירופה גילתה זאת לאחר שניסתה לאלץ את מדינות ה- EU לעמוד ביעדי הגירעון נמוכים. התוצאה היתה עליית המפלגות הפופוליסטיות או סוציאליסטים השולטות כיום במדינות הממונפות ביותר באיחוד האירופי.

בינתיים, כאן בארה"ב, מבחינה כלכלית זה כמעט לא משנה מי יהיה בבית הלבן אחרי 2020, בגלל שעליה בהוצאות מסיביות הם עכשיו הקונצנזוס, כאשר הוויכוח היחדי הוא איפה מבזבזים את הכספים העצומים הממומנים על ידי הלוואות. נשיא ארגנטינה Macri איש הוק החופשי, זיהה את הסיכון של צנע, אבל גילה כי גיוס חוב גבוהה יותר כדי למנוע קיצוץ בהוצאות זה פשוט אותו עסק רק תחת שם אחר. ישראל? ב- 4 השנים האחרונות התנהגה כמו ארגנטינה. עכשיו צריכים לבוא צעדי ״הצנע״ השאלה האם יש שר אוצר מספיק אמיץ? במילים אחרות, ארגנטינה היא עתידה של העולם המפותח כולל ישראל אם לא תפעל נכון.

1) עקומת התשואה הפוכה: העקום התהפך בשישי בפעם הראשונה מאז 2007 כאשר גל של קניות של אג״ח אוצר בחלק הארוך הפילו את התשואות מהצוק. היפוך עקומת התשואה הוא אחד הסימנים החזקים ביותר למיתון. נקודת האור היא כי המאווח הנצפה ביותר 2Y10Y טרם התהפך, אך קרוב מאוד לשם. בכל אופן במהלך 50 השנה האחרונות 6 פעמים שבהם מרווח 3M10Y היה שלילי הוא הקדים מיתון. האחרון הופיעה אחרי 311 יום בממוצע מאז שהסימן הופיעה.

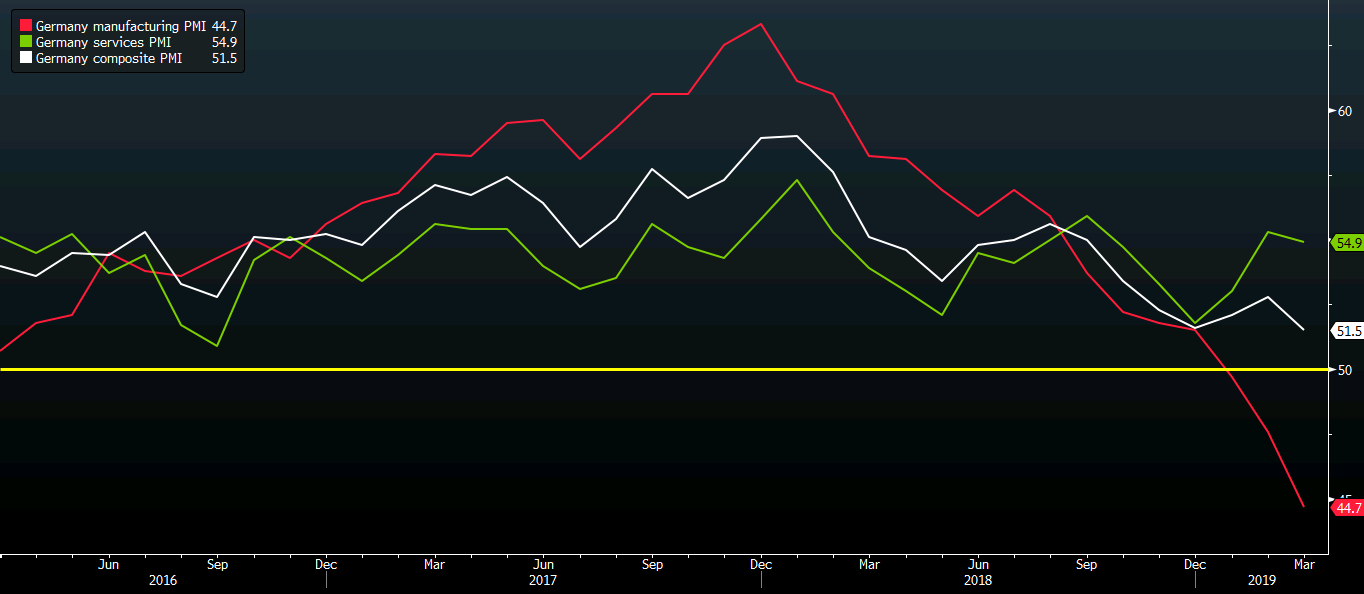

2) אירופה נראית רע: מדד מנהלי הרכש היצרני הגרמני לחודש מרץ עמד על 44.7 לעומת 48.0. זה היה מעל 60 לפני שנה, ומאז הגיעה הנפילה החופשית. המיתון האחרון הובל על ידי ארה"ב, אבל אם אחד יגיע שוב, זה יהיה בסבירות לא קטנה יבוא ישיר מאירופה וסין שבהם הצמיחה נראית יותר ויותר לא בטוחה.

מדד מנהלי רכש ייצור, שירותים ומשולב.

3) טראמפ עושה פוליטיזציה לפד: טראמפ הציע תפקיד בבורד של הפד (5 מקומות ב- FOMC כולל יו״ר וסגן) לסטיבן מור הידוע כ״דובר״ פוליטי של הנשיא ומבקר חריף של היו״ר פאוול. זה לא ייגמר טוב, כאשר עצמאות הבנק המרכזי החשוב בעולם על הפרק, שוב.

4) עסקה הסחר עם סין נמשכת ונמשכת ונמשכת…: לא היו שום חדשות שליליות מצד לייטיזר ומנוצ׳ין, הם יחזרו לשיחות הסחר השבוע בסין. הבעיה היא שהשוק מתמחר בסבירות גבוהה סיכוי לעסקת סחר, אבל בפועל העסקה לא סגורה עדין ולא נראה כי זה הולך להיות המצב בקרוב.

5) הברקזיט שלא נגמר: הכאוס ממשיך. היתה איזו אופטימיות שאולי יכולה היתה להפתיע את כולם ברגע האחרון, אבל זה דועך. קשה לראות איך תרזה מיי יכולה לשרוד כישלון של הצבעה שלישית, ברגע שהיא בחוץ (מתפטרת) אז הסיכונים הפוליטיים בבריטניה רק יתגברו עוד יותר. הלחץ גובר לאיים ב״אין עסקה״.

6) הפד: ישנן שתי דרכים להסתכל הפניה היונית מפתיעה של הפד ביום רביעי האחרון. האחת היא שריבית נמוכה יותר טובה לצמיחה, וזה היה המסר בשווקים יום חמישי. השני הוא שהפד יודע משהו שאנחנו לא. שהפד ״שבר״ משהו שהעלה ריבית בדצמבר. ההיסטוריה הוכיחה שוב ושוב כי הפד אינו יודע יותר מכל אחד אחר, והפד לא מסוגל לייצר נחיתה רכה, אבל השוק אוהב לפלרטט עם הרעיון.

7) הגרעון הפיסקלי: הגרעון הפיסקלי זינק 39% בחמשת החודשים הראשונים של התקציב (אוקטובר), כאשר חודש פברואר הראה שיא בגרעון. הוצאות הריבית לבדן זינקו 19% YoY. הגרעון רץ כבר בקצב שנתי של מעל 1tn$. אבל אך אמר מנוצ׳ין: רפורמת המס תממן את עצמה!

כתבה מעולה גלובס הנוגעת במקור התקציבי הכי קריטי, שאני ״צועק״ אותו כל הזמן.

כדי להביא כסף לרפורמות וההבטחות יצטרכו בכחול לבן (ולא רק כולם) לבוא אל קבוצות הלחץ ולהגיד להם החגיגה נגמרה – לבטל תוספת לשוטרים, ולעובדי המדינה. לשבת ולהגיד לעובדי המדינה ומשרתי הקבע – הפנסיות התקציביות והצבאיות המפנקות חייבות להיות מקוצצות 10-20%

כי אחרי שפגעו בפנסיות במגזר הפרטי ללא הרף הגיע הזמן לעשות בפנסיות התקציביות והצבאיות את אותו הדבר, כי פשוט אין ברירה.

ללא צעד זה הפוליטיקאים יכולים לקשקש את עצמם לדעת ולהבטיח שלא יהיו העלאות מסים, אבל יהיו גם העלות מסים וגם קיצוצים רוחביים, בטח בסדר גודל של גרעון כזה – כי פשוט טרם מצאו את הטריק שמעלים גרעון, ושרי האוצר בישראל לא נשלחים לבית ספר לקוסמות הוגוורטס.

הרי מי יודע את זה יותר טוב מיאיר לפיד, שלמרות שהבטיח לא לעלות מסים מיד אחרי שמונה ב- 2013 לשר האוצר ונתקל בבור תקיציבי של 40bn$, נאלץ באל קורחו לעלות מסים ובניגוד להבטחת הבחירות שלו לבוחריו, כי פשוט לא היתה ברירה ונענש על זה בבחירות 2015.

ללא הצעד הלא פופלרי הזה שדורש מאבקים לא פשוטים ואומץ, שוב נקבל עוד מאותו הדבר העדפת האינטרס המצומצם על פני האינטרס הרחב והנכון -כלומר שוב יעלו מע״מ (ואולי מסים ישירים נוספים) ושוב יקצצו קיצוץ רוחבי. וההאטה הגלבולית לא תביא רוח גבית לשר האוצר הבא.

השוק השורי חגג בשבוע שעבר עשור. עשור, שבו שוק הדיור והמניות החל את העליה מהשפל שלו במרץ 2009 ולא הסתכל מאז שוב לאחור. זה בדיוק זמן טוב לבדוק את מאמצי הפד (QE), שלמעשה נמשכים עד עצם היום הזה, אשר החלו עוד בתקופתו של היו״ר לשעבר ברננקי, במטרה להמנע משפל כלכלי נוסף, כפי שהתחולל בשנות ה- 30, והשפעתם על המרקם החברתי-כלכלי בארה״ב. במשפט אחד: מדינות הפד הנדיבה לאורך זמן ממושך יצרה דור חדש בארה״ב, דור חדש של סוציאליסטים, שמאיים לשנות את פני החברה והכלכלה.

תזכורת: עם פרוץ המשבר הפיננסי הגדול והכניסה של המשק למיתון הגדול (ברננקי עשה את עבודת המחקר שלו על השפל הגדול של ארה״ב בשנות ה- 30), ברננקי השיק את מה שמכונה ה״הקלה הכמותית״ או בקיצור QE, הידועה גם כתכנית רכישת הנכסים הגדולה. הפד הדפיס כסף ואיתו רכש נכסים, בעיקר אג״ח מגובות משכנתאות MBS ואג״ח אוצר, והזרים נזילות חסרת תקדים, והכל במטרה להפחית את הריבית הארוכה, כדי לתמרץ השקעות ולהפחית את עליות המימון. במקביל, צעדים אלו ניפחו את מחירי הנכסים, כאשר הממשל מחלץ את דור ״הביבי בומרס״ אך לא ללא עלות: הדרת בני דור המילניום וה- Z משוקי נכסים רבים כולל שוק הדיור ומניות. מצב זה דחף את אי השוויון לרמות שיא שטרם נראו.

חלוקת העושר בארה"ב מאז 1917.

כאשר יש מדיניות מוניטרית מרחיבה, המניעה ומנפחת את מחירי נכסי סיכון (הנכסים בעיקר הוסטו לתגמול בעלי המניות דרך רכישות חוזרות ודיבידנדים 1% העליונים ופחות להשקעות ו- CAPEX, שנועדו להגביר את הפריון ואת השכר עבור 90% התחתונים) בקצב הרבה יותר גבוה מעליית השכר האמריקאי הממוצע או מה שמכונה 90% התחתונים נשארו מאחורי העקומה. ככל שהתרחבות הכלכלה תודלקה על ידי עליית שווי נכסים מהירה יותר, כך התעצם לו אי השיווין והתרחב. אז החל לחלחל לתודעת הצעירים כי הרעיון הבסיסי שהכלכלה צומחת וכולם נהנים ממנה או שהרעיון הקפיטליזם עובד עבור כולם, אינו נכון ויוצר איום ממשי על האמונה הבסיסית הזו.

כך אחת מתופעות הלוואי של הדפסת כסף או מדינות הכסף הזול התחילה להתממש.

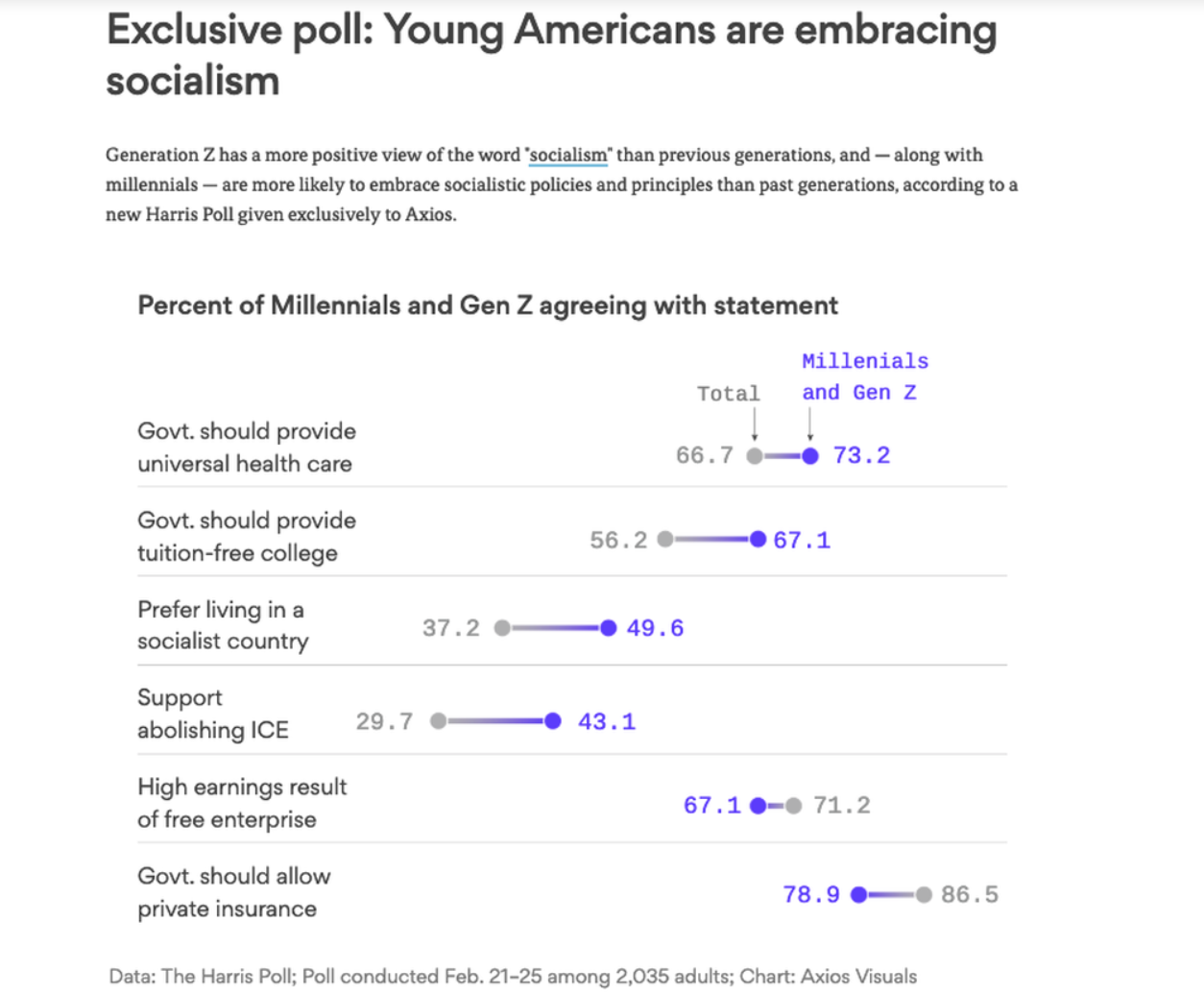

הצעירים האמריקנים נושאים על גבם כמויות עצומות של חוב, תעסוקה בשכר נמוך, מה שמכביד עליהם לייצר משקי בית חדשים (ואף להתחתן ולהוליד ילדים), ולכן הם נאלצים לשכור או לחילופין לגור עם ההורים, בשילוב עם ההוצאות הגוברות אשר הותירו דור שלם מרושש. דור חסר ישע זה יהווה 37% מהבוחרים של 2020 ויותר מ- 75% מכוח העבודה עד אמצע 2020, והמילה ״סוציליזם״ כבר לא תהיה מילה גסה או כזו שמעלה גבה באמריקה.

כאשר סוף הבעיות הפיננסיות עבור דור זה לא נראו באופק, לא פלא כי 50% מהאמריקנים הצעירים מעדיפים לחיות במדינה סוציאליסטית. כדי להדגיש עד כמה המצב חמור – 37% מהאמריקאים בכללותם נוטים כעת לאמץ מדיניות כלכלית סוציאליסטית על פני כלכלה קפיטליסטית.

מתוך הסקר

הבוחרים הצעירים רוצים בריאות אוניברסלית, לימודים בחינם וביטול ICE יותר מכלל האוכלוסיה, לפי הסקר.

הסקר מזהה שלושה נושאים חשובים, המזוהים ביותר עם הסוציאליזם והפוליטיקה הליברלית מול אלה של הנשיא טראמפ והאידיאלים השמרנים.

על פי סקר Harris, שלושת הדברים המרכזיים החשובים לדור ה- Z הן הירי ההמוני, שוויון גזעני ומדיניות הגירה וטיפול בעולים.

הנושאים העיקריים של בני דור המילניום: גישה לטיפול רפואי, התחממות כדור הארץ / שינויי אקלים והירי ההמוני.

הנושאים העיקריים של ה- X הם: גישה לטיפול רפואי, טרור / ביטחון לאומי והחוב הלאומי – אותן בעיות מרכזיות עבור דור הבייבי בומרס והמבוגרים.

עם דורות צעירים שלמים חסרי תקווה שנדרסו כלכלית לא עוול בכפם תחת גלגלי QE של הפד רק כדי למנוע את קריסת הכלכלה, הפד עשוי לעשות טעות, ולא הפעם הכוונה אינה לטעות במדיניות, ולהפוך עשרות מיליוני אמריקנים צעירים לסוציאליסטית.

לראיה הנציגה הצעירה (שאי פעם נבחרה בארה״ב) והחדשה של הדמורקטים לקונגרס שנברחה רק לאחרונה, העונה לשם אלכסנדריה אוקסיו-קורטז ואף קיבלה אפילו כינוי AOC היא(כנראה) רק ההתחלה או הקנרית במכרה הפחם!! המחאה שהובילה בסוף את אמזון לבטל את ההחלטה על הקמת מטה שני בעיר ניו-יורק זה מעשה ידיה. המשך יבוא.

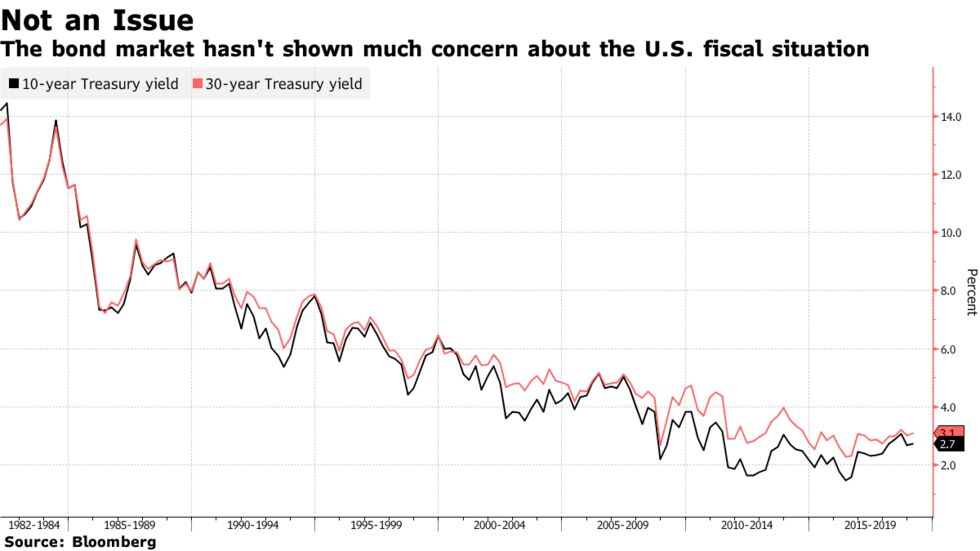

החוב והגרעון האמריקאי מפחיד את כולם מלבד את השווקים הפיננסים.

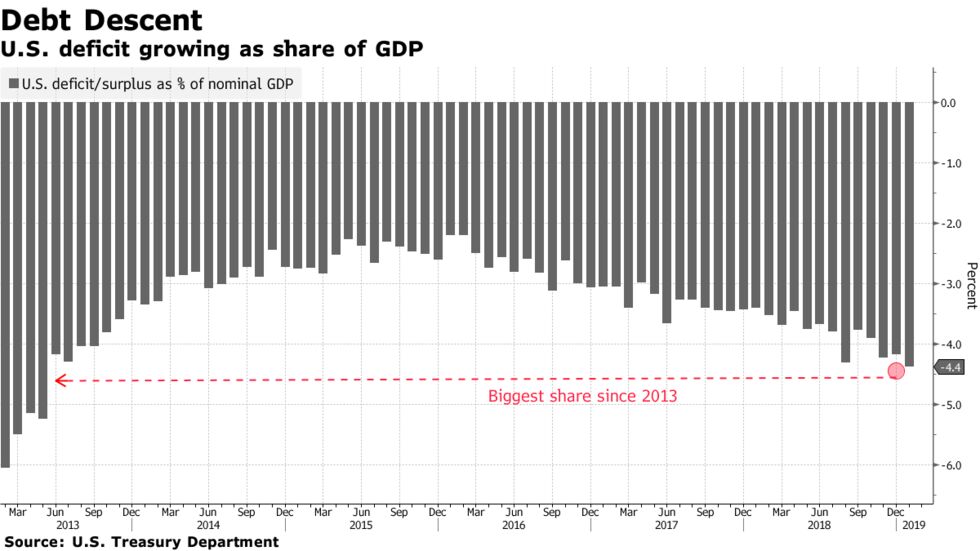

הגירעון התקציבי המתרחב בארה"ב מעמיד את יחס החוב תוצר של ארה״ב קרוב לרמות של מלחמת העולם השנייה. מה שעלול לבדוק את נכונות אג״ח האוצר האמריקאי להמשיך ולספק לממשל עלויות מימון נמוכות יחסית. לעור העבודה כי השמקיעים הזרים נעלמים ומפסיקים לממן את הבור התקציבי האמריקאי.

סך החוב הפדראלי שהוחזק על ידי הציבור עלה ל -16TN$ ב -2018, או כ -78% מהתוצר המקומי הגולמי, ובשנים הקרובות צפוי לעלות לשיא של 106% שיעור שהושג ב -1946 בעקבות המימון WWII, לפי CBO.

הנתונים שפורסמו ביום שלישי הראו כי הגירעון התרחב ב -77% בארבעת החודשים הראשונים של שנת הכספים עד ינואר.

התפוצצות החוב והגרעון מדאיגה את פקידי הפד ואת קובעי המדיניות, אם כי זה נעשה מסובך יותר כאשר הרפובליקנים דחפו חזק את נושא קיצוצי המס שהיו הגורם העיקרי להתרחבות הגרעון והחוב.

המצב הנוכחי של החוב מכמה זוויות:

החוב העצום גורם להוצאות ריבית אדירות, שהם רק שניות בתקציב להוצאות הביטחון, עברו את החינוך והבריאות גם יחד. לפי CBO הוצאות ריבית בלבד כאחוז תוצר יגיע ל 3% עד 2029, 1% גבוהה יותר ממוצע 50 שנה. בשנים 2020-2029 ארה״ב הולכת להוציא סכום של 7tn$ על ריבית בלבד.

העליה בהיקפי החוב רק מוסיפה לכאב, כאשר תשואות האוצר הן גבוהות ביותר מזה 8 שנים, הודות למהלכי ההידוק המוניטרי של הפד וצמיחה הכלכלית. יחד עם זאת זה עדין הריבית נמוכה מרומות של 6.8% שהיו ב- 2000.

קיצוצי מס חברות הביאו את הכנסות ממס חברות ל 1% תוצר לעומת 3.7% ב- 1969, וצפוי לעלות רק מעט בעשור הקרוב. הגירוי הפיסקלי של הממשל שכלל קיצוצים גדולים במיסים עבור תאגידים וסייע להתסיס את הכלכלה ב -2018 יוסיף גם 1.9TN$ לגירעון בעשור הקרוב עד 2028, לפי ה- CBO.

אחת הסיבות שה- CBO ואחרים חוזים התפוצצות של החוב הלאומי הנה העובדה כי האוכלוסיה מזדקנת, כאשר שני 65 ומעלה יצמחו בקצב מהיר יותר מזה של האמריקאים בגיל העבודה במהלך המאה הבאה. וזה אומר עליה בהוצאות הבריאות ובתכניות לביטוח לאומי, כאשר דור הבייבי בומרס יפרשו וחיו יותר על אותם תשלומים.

לסיכום:

לסיכום: גזרו ותלו על הקיר (ומידי פעם תסתכלו) על הנוסחה: D+D+D=D. הנוסחה שמסבירה מדוע האינפלציה נמוכה בעולם הנוכחי של היום, וצפויה להישאר כזו בעתיד: Debt + demographics + deficit = deflation וגם שווה דיפולט.

אנחנו הולכים(כנראה) לקראת עימות בי תרזה מיי לבין חברי הפרלמנט הדורשים להוריד את האפשרות של ״אין עסקה״ מהשולחן. היות וסביר כי מיי לא תזכה הצבעה על עסקת הברקזיט שלה בבית הנבחרים בשבוע הבא, זה יילך לכיוון האם הפרלמט יספק לה את האמון הנדרש לה למפגש הפסגה של האיחוד האירופי בחודש מרץ. מיי הולכת בין הטיפות על קרח דק כרגע, ולא ברור כמה תמיכה באמת יש לה בבית הנבחרים כאשר הקואליציה שלה נהיית יותר ויותר צרה ושברירה ותוספת ״מורדים״ ועד השאלה עד כמה בכלל הפרלמנט יוכל לתפקד בינתיים.

בלומברג יצר דיאגרמה תמציתית מאוד של איך דברים הולכים להראות:

אם מיי לא תצליח לאסוף מספיק תמיכה במהלך ההצבעה בשבוע הבא, סביר להניח ששנראה צורה כלשהיא של הארכת ברקזיט בשבועות הקרובים. אבל מבחינת הפאונד רק העובדה ש״אין עסקה״ לא נמצאת יותר בקלפים יזניק אתו קדימה.

אבל לא הכל אבוד ומדוכדך. אם מיי תצא עם ידה על העליונה בשבוע הבא, המשמעות היא שבריסל תמשיך לעבוד צמוד עם מיי ואף עלולה להציע לה וויתורים כדי לזכות בתמיכה פוליטית.