קרן המטבע העולמית חותכת את תחזית הצמיחה ל- 3.5% הנמוכה ביורת מזה 3 שנים. רואה את צמיחת ארה"ב על 2.5% (ללא שינוי) ואת סין על 6.2% (ללא שינוי).

קרן המטבע הבינלאומית מקצצת את תחזית הצמיחה העולמית ל -3.5% ב -2019. תחזית 2020 עומדת על 3.6% תחזית הצמיחה של אזור האירו ירדה ל -1.6% לעומת 1.9% בחודש אוקטובר. שומרת על תחזית הצמיחה בארה"ב על 2.5% ב -2019 ו -1.8% ב -2020 שומרת על תחזיות הצמיחה של סין לשנת 2019 ו -2020 על 6.2%, אבל כוללת אזהרה כי פעילות הכלכלית עשויות שלא לעמוד בציפיות אם מתחים מסחריים ימשיכו להתקיים. סיכון הצמיחה הגלובלית מוטה כלפי מטה. ההסלמה נוספת של מתחי הסחר נותרה מקור הסיכון העיקרי לתחזית. ברקזיט "ללא עסקה", האטה גדולה מהצפוי בסין בין גורמים שעשויים לעורר הידרדרות נוספת בסנטימנט הסיכון. תחזית הצמיחה של 3.5% היא האטית ביותר מזה 3 שנים.

הרבה נאמר על הסיכון של אג״ח בדירוג BBB בסך של 3 טרליון דולר (מתוך סך כולל של 6.4tn$ של אג״ח IG), וחששות גוברים כי 1tn$ ממנו יהפוך ל״מלאכים נופלים״ בסיבוב ההאטה הבאה בדרכם לאג״ח זבל, כאשר בדרכם הם מקפיצים תשואות ומרווחים. פחות נאמר על אג״ח בדירוג A או AA להפוך ל – BBB בדכם להפוך לאג״ח זבל, למרות שהגענו לנקודת שיא בעניין זה בשישי האחרון, כאשר כ- 90bn$ של אגח בדירוג A הורד לדרגת BBB במהלך Q4/18.

למרות שסיכון זה כבר מתחיל להיות מתומחר בשוק (עליה במרווחים לאחרונה הן עבור IG והן עבור HY), גם אם נושא העיתוי לא ברור במיוחד, על רקע ציפיה להורדת ריבית מצד הפד בשנה הקרובה (היפוף בריבת פרוורד 2Y-1Y), ישנו איום הרבה יותר גדול וממשי, ולגביו העיתוי הוא הרבה יותר ברור – דאגה של צונמי של פדיונות בהיקף של 1.6TN$.

לפי BNP Paribas, חברות S&P 500 עומדות להיכנס בקיר של פדיונות חוב. הבעיה היא שאותו קיר של פדיונות צפוי להיות ממוחזר במהלך השנים הקרובות. יותר מקיר החוב שמגיע לפדיון ונבנה במהלך עשור כבר, מה שמכונה צונמי, יפגע הן בחברות ברות קיימא והן בחברות ״זומבי״ עם עלויות מימון נוספות של מיליארדים, כאשר הגל הזה צפוי להשיבר בסוף במהלך 2019.

דבר זה לא צריך להגיע כהפתעה, כאשר חוב זה נבנה במהלך עשור של מדינות ״כסף זול״. רק לשם השוואה, החוב שהיה אמור להגיע לפדיון במהלך 1-3 שנים בשנת 2007, היה 360BN$ בלבד ומרווח באמצע 90 נקודות בסיס, בדומה למרווח בתחילת שנה שעברה. היום הנתון הזה עומד על 1.6tn$, פי 4 מאז ובריביות ובמרווחים גבוהים יותר. ואין צורך להכביר במילים כי מליארדים של תוספת הוצאות מימון יבואו על חשבון שמוש במזומנים, כדי להפחית מינופים, דיבידנדים, רכישות חוזרות והשקעות.

האם צונמי של 1.6tn$ פדיון חוב ייצר גל של פשיטות רגל? התשובה תלויה רבות במדיניות הפד והאם הוא ימשיך להיות אגרסיבי. כך או כך, בין אם אתה ״מלאך נופל״ או ״זומבי״, בשנתיים הקרובות עבור מי שמהמר נגדם הולכת להיות תקופה מרגשת….

מקרה מבחן כיצד עלויות האשראי של חברות מתייקר: חברת Anheuser-Busch, רכשה את חברת SABMiller בשנת 2016, וכדי לבצע את העיסקה גייסה חוב בהיקף של 95bn$, שאותו היא מנסה כעט למחזר. מאז הנפקת החוב, לפני כשנה, מחיר האג״ח ירד ב- 15 סנט.

במקביל התשואה עלתה משפל של 4.3% ל- 5.3%, והמחיר החדש משקף תוספת קרן של 2.5bn$ ותוספת ריבית של 0.9%, תוספת ריבית שנתית של 22.5 מ׳ דולר. זה לא סכום מפוצץ אבל אם מכפילים אותו על פני 30 שנה זה סכום גדול ואמיתי.

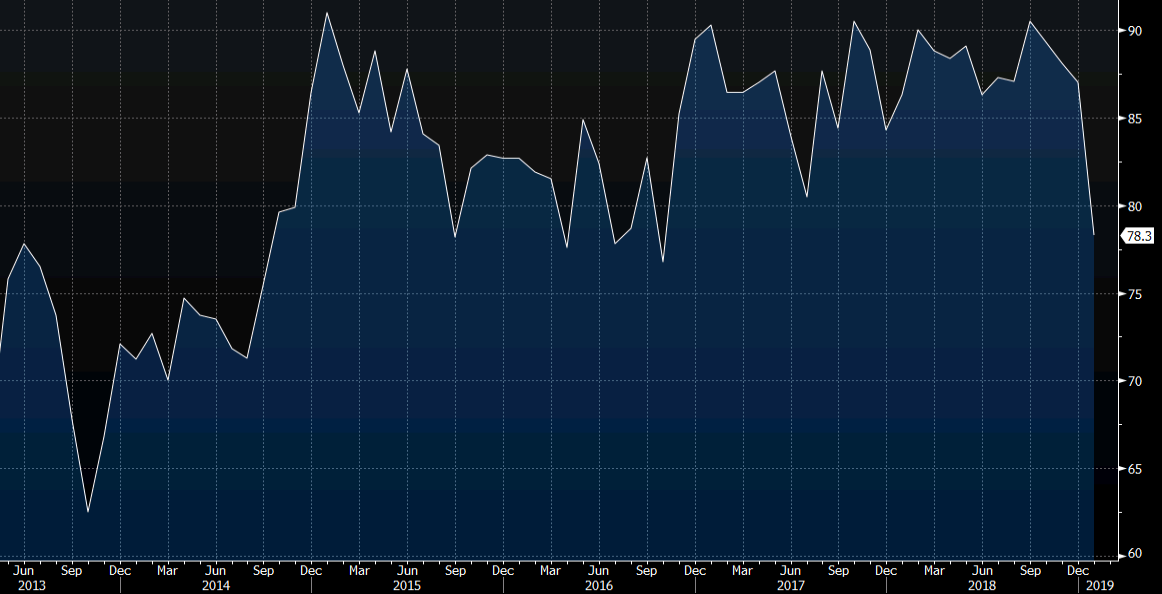

סנטימנט הצרכן ינואר מישגן: 90.7/ 96.8 צפוי/ 98.3 קודם. מצב נוכחי 110.0 לעומת 116.1 קודם ציפיות 78.3 לעומת 87.0 קודם – הנמוכה ביותר מאז אוקטובר 2016 אינפלציה לשנה אחת + 2.7% לעומת עלייה של 2.7% קודם אינפלציה 5-10 שנים 2.6% לעומת 2.5% קודם רכיב הציפיות נפל מהצוק:

רכיב הציפיות קדימה

הסקר האשים את השבתת הממשל, מכסים וצמיחה עולמית איטית יותר. "הירידה התמקדה בעיקר בסיכויים של המשק המקומי, עם תחזית לשנה קדימה עבור הכלכלה הלאומית הגרועה ביותר מאז אמצע 2014. הירידה נבעה משורה של נושאים, כולל השבתה החלקית של הממשל, את ההשפעה של מכסים, אי יציבות בשווקים הפיננסיים, ההאטה העולמית, וחוסר הבהירות לגבי המדיניות המוניטרית ", אמר הכלכלן הראשי של הסקר, ריצ'רד קרטין. ובהקשר זה אפשר לציין, לאיפה שהצרכן האמריקאי פונה, הכלכלה מיד אחריו.

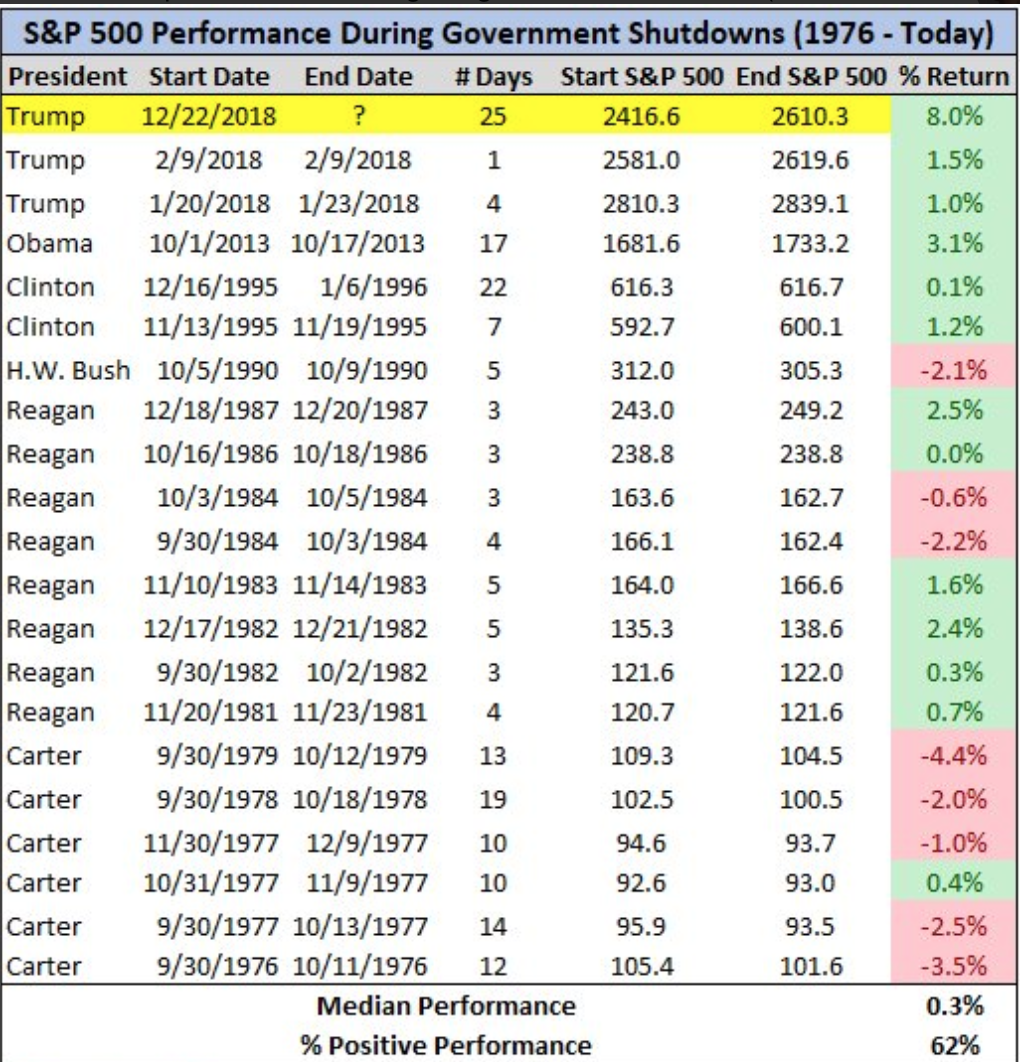

מאז ההשבתה (הארוכה ביותר בהסטוריה) עלה מדד ה- S&P 500 בכ- 8%, בדרכו לתשואה הגבוהה ביותר בהיסטוריה במסגרת השבתה. אם המדד ימשיך בקצב הנוכחי נקבל שיא חדש למדד כבר בסוף פברואר השנה.

נשאלת השאלה, האם קצב הראלי שאנו עדים לו, הוא חסר תקדים בהסטוריה אחרי ירידה של 20% מהשיא? התשובה היא כמובן שלא. למשל ב -1998 מדד ה- S & P הגיע לשפל ב -8 באוקטובר לאחר ירידה של 22% מהשיא, ולאחר מכן עלה ב -29% לשיא חדש ב -24 בנובמבר.

מקרה נוסף מחוץ למיתון, אחרי שוק דובי היה השוק של 2011, אם כי זה לקח יותר זמן, ירידה של 21% לנקודת שפל ב- 4 באוקטובר 2011, ושיא חדש הגיע רק בסוף פברואר 2012.

פד ניל קשקארי, מניאפוליס, ליאהו פיינס: ״אנחנו לא פה להגן על המשקיעים מפני הפסדים. זו כלכלה קפיטליסטית שאנו חיים בה ואם משקיעים לוקחים סיכונים, עליהם לשאת בתוצאות של אותם סיכונים״.

פאוול בנאומיו האחרונים: ״אנו מקשיבים לשווקים הפיננסים, נהייה סבלנים וגמישים״. ומאז השווקים בראלי. אנחנו לא כאן להגן על המשקיעים, רק בתנאי שמדד S&P 500 לא יסחר מתחת ל – 2400.

תוהים מדוע המדדים בראלי, בקצב שלא נראה מאז השפל של 2009? מדוע השווקים עולים למרות נתוני מאקרו גרועים, ולמרות עונת דוחות צולעת והפחתת תחזיות רווחים?

התשובה פשוטה: "זה לא הכלכלה, זה הבנקים המרכזיים, טיפש!"

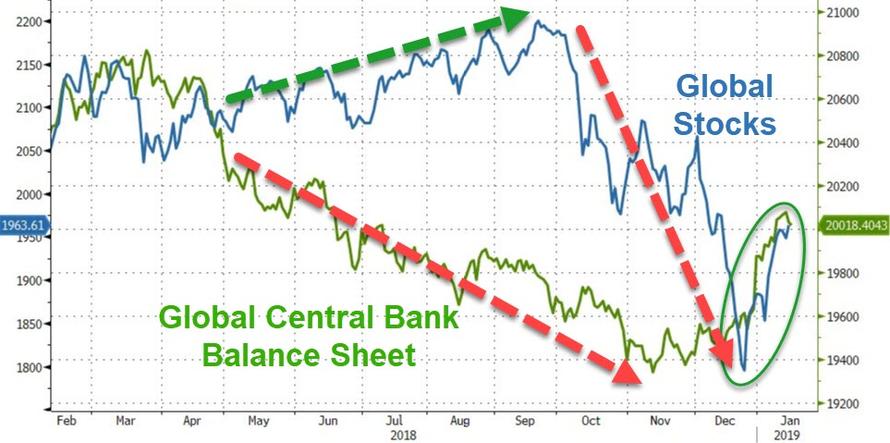

ברבעון הרביעי של שנת 2018, שוקי המניות בעולם החלו להפנים סוף סוף את העובדה, שהבנקים המרכזיים בעולם מצמצמים נזילות, שהייתה עמוד התווך של המחזור השורי האחרון. נסיגה מהנזילות גרמה למציאות מכאיבה. אבל אחרי ש״ההדבקות״ בדצמבר שברה את הקש בגב הגמל, כינוס צוות מניעת המפולת של מנוצ׳ין, נראה כי צוות ההתערבות הלאומי חזר לפעול בכל המרץ, וכפי שניתן לראות בתרשים – מאזני הבנקים המרכזיים החלו פתאום לצמוח בצורה אגרסיבית. עובדה זו היא הגורם לעליה גבוהה יותר של המניות, לשורט סקוויז בקצב חסר תקדים, ולאי רציונליות כלכלית, שמעלה את המכפילים, למרות קיר מתנשא גבוה יותר של אי וודאות בעתיד.

בדיוק כמו ב 2018, 2017, ו -2016, בתחילת השנה התעוררה תחדשות במאזני הבנקים המרכזיים בעולם, והמאזנים צמחו, ובדיוק כמו בשנים 2018, 2017 ו- 2016, שוק המניות הגלובלי זינק.

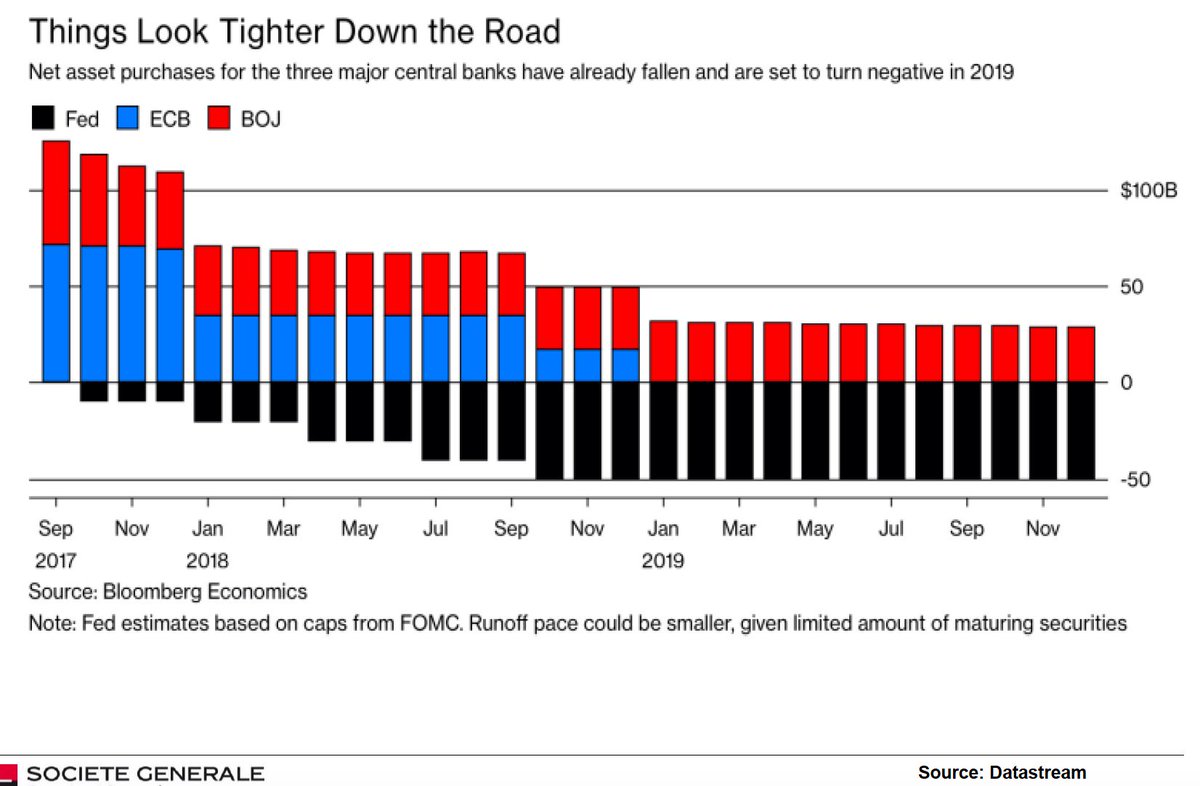

צריך לציין בהקשר זה את ההצטרפות של ה- ECB לפד ומתחיל לצמצם את המאזן על ידי הפסקת QE ורק השקעה חוזרת של פדיונות. הפד מצידו עדיין על ״טייס אוטומטי״ והצהרה של פאוול כי המאזן יהעה ״משמעותית נמוך״ מהקיפו נוכחי, אבל יכול לשנות את המדיניות במהירות אם יידרש לכך. גם BOJ נאלץ לצמצם את הרכישות שלו.

אל בפועל מה קורה? מאזן ה- ECB למרות הפסקת QE ממשיך לעלות והגיע לשיא חדש (42% תוצר אוזר האירו) כאשר ההשקעה מחדש עולה על הפסקת הרכישות. בנוסף הבנק המרכזי הסיני, PBOC, הזרים אתמול כמות שיא של נזילות לשווקים, על רקע החג הקרב. כך או כך, סך כל ה- QE של 3 הבנקים המרכזיים הגדולים צפוי להפוך ל QT.

לכן על המשקיע להסתכל מה הבנקים המרכזיים עושים באמת ולא מה הם אומרים.

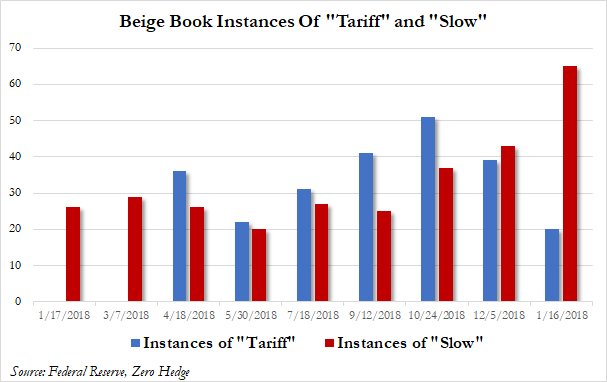

ספר הבאז׳ סוקר את מצב הכלכלה ב- 12 מחוזות הפד ומתפרסם שבועיים לפני התכנסות ה- FOMC.

הכלכלה צמחה ברוב חלקי ארצות הברית אך כמה נקודות חלשות החלו להופיע. עליית המחירים "מתונה עד בינונית" ברוב המחוזות. תנועת הקמעונאות בעונת החגים היתה גבוהה יותר בכמה מחוזות. קמעונאות לא רכבים צמחה בצניעות, אבל המכירות הרכבים היו שטוחות. הייצור צמח ברוב המחוזות בקצב איטי יותר. 8 מתוך 12 מחוזות דיווחו על צמיחה בינונית עד מתונה. מחוזות רבים דיווחו כי אנשי הקשר נעשו פחות אופטימיים בשל התגברות התנודתיות בשווקים הפיננסיים, עלייה בשיעורי הריבית לטווח קצר, ירידת מחירי האנרגיה והאי-ודאות במסחר. מספר מחוזות הפד אמרו כי המכסים הגבוהים יותר היו בין הגורמים לעליית המחירים.

מדוע בעלות על בתים כל כך נמוכה בקרב צעירים בארה״ב? רק 36% מהאמריקאים בגילאי 24-32 היו בעלי בתים בשנת 2014 לעומת 45% ב -2005 – ירידה של 9%.

אנשים רבים חושבים שהסיבה הנה חוב סטודנטים. בעשור זה, נטל חוב של הלוואת סטודנטים הוכפל ל -10,000 דולר מ -5,000 דולר. עם זאת הפד לא כל כך בטוח שזה הסיבה העיקרית לירידה בבעלות על הבית.

"אנו מעריכים כי כ -20% מהירידה בבעלות בקרב בני הדור הצעיר מיוחסת לעלייה בחובות הסוטדנטים שלהם מאז 2005", הם כותבים בדו"ח.

וזה חייב להיות מחקר של הפד בשביל להבין את זה? אני מניח שזה גבוה יותר, אבל אתה יכולים לקרוא המחקר בעצמכם.

מדד האינפלציה פורסם היום, וכמובן שהכתבים הכלכליים לא אומרים כלום, למרות שהנתון משמעותי – המדד של חודש דצמבר מראה רק עד כמה ההחלטה של בנק ישראל לעלות את הריבית היתה מגוחכת ואפילו פופוליסטית, ואילו הערכות האנליסטים בשוק של 2-3 פעימות ריבית השנה הן אופטימיות.

ראשית הנתונים: המדד לחודש דצמבר ירד ב- 0.3% M/M מול 0.2% EXP, ועמוק מתחת ליעד של בנק ישראל בטווח של 1%-3%. מדד הליבה, ללא אנרגיה עמד על 0%. על בסיס שנתי המדד עלה ב- 0.8% ואילו מדד הליבה עלה ב- 1%.

מדד המחירים ליצרן לחודש דצמבר ירד ב- 1.9% M/M ומדד הליבה עלה ב- 0.2%. עבור השנה כולה עלו המדד הראשי ומדד הליבה ב- 1.3% ו- 1.4% בהתאמה.

ברור מהנתונים, כי האינפלציה מרוסנת ועולה בקנה אחד עם ההאטה בצמיחה ברבעונים האחרונים ועם החשש לגבי הצמיחה בעתיד. יתרה מכך, אין לחצים אינפלציונים, הנבנים בצנרת. שום דבר מהנתונים לא מצדיק העלאת ריבית בעתיד. לאור זאת, החשש מאינפלציה או מהתחממות יתר נופל מהמק״מ לפחות בטווח הקצר, בעיקר בסיוע של מחירי האנרגיה. כאשר אלו הנתונים, אפשר לצפות שנשמע יותר מבנק ישראל על נאומים של ״סובלנות״ ופחות על ״בשלו התנאים״. כל עוד האינפלציה נמוכה, אין כל צורך ללחוץ על הבלמים של הכלכלה.

איך אמרה אתמול יו״ר הפד לשעבר יילן ? ״יתכן כי ראינו את העלאת הריבית האחרונה במחזור הנוכחי״.

העודף המסחרי של סין מול ארה״ב נגע בשיא חדש של 324BN$ ב- 2018 או 28% גבוה יותר מאשר בשנה האחרונה של ממשל אובמה (תרשים 1).

כיצד זה קורה דווקא כאשר הממשל הנוכחי מטיל מכסים על יבוא סיני, שאמורים בתאוריה לצמצם את הגרעון המסחרי?

התשובה היא שזה יותר קשור לגרעון הפיסקלי מאשר למכסים. בעוד תוואי הגרעון התקציבי של ממשל אובמה היה ברידה מתמדת מאז היציאה מהמיתון במרץ 2009, מאז שטראמפ הושבע לנשיאות הגרעון התקציבי הגיע לשיא שלא נראה מאז 2012, כפי שניתן לראות בתרשים 2. אי אפשר לנתק את העובדה, כי שיא הגרעון המסחרי מגיע אחרי שיא בגרעון התקציבי כאמור. כלומר: לא משנה כמה מכסים תטיל ארה״ב על סין, כל עוד הגרעון הפיסקלי תופח, הגרעון המסחרי נוטה ללכת בעקבותיו. כמו יום שרודף לילה, כך הגרעון המסחרי רודף אחרי הגרעון התקציבי. מכאן, שכדי לצמצם את הגרעון המסחרי, טראמפ יצטרך לקצץ בהוצאות ולצמצם את הגרעון הפסקלי, וגם שיחות סחר או ומפגש נשיאים לא יועילו פה.

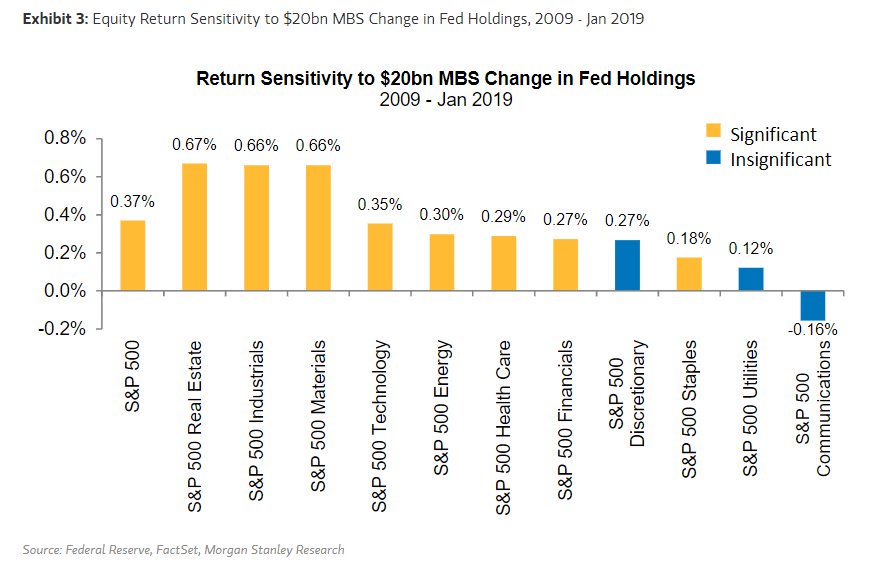

מורגן סטנלי חישב כי כל מכירה של 20BN$ של MBS ממאזני הפד, יפגע במדד S&P 500 בכ- 0.37%

מה המשמעות? קצת מתמטיקה. אם הפד ימשיך בקצב QT הנוכחי שלו, קרי 50BN$ לחודש או 600BN$ לשנה, זה צפוי להוריד את המדד בכ- 11% 0.37%*(600/20). אם נחזור לרמה של 2007, המשמעות היא הפחתה של המאזן ב- 1.4TN$ אזי הפגיעה במדד S&P 500 צפויה להיות כ- 26% 0.37*(1400/20)