דוחות FQ2/19 של אפל לא מנבאים עתיד ורוד לאייפון, פשוט התוצאות היו טובות יותר ממה שהשוק חשש ממנו. אפל זקוקה בדחיפות ל"קילר" אפליקציה או מוצר חדש ומהר.

אפל דיווחה על רווח למניה של 4.18$ לעומת 4.17$ צפוי. רואה הכנסות של FQ319 על 55BN$-59BN$ לעומת צפי ל 58.99BN$, כלומר אפל צופה ירידה נוספת במכירות של 7% ביחס לתחזיות, וירידה ביחס להכנסות של 61.1BN$ אשתקד. הכנסות מאייפון ירדו 15% על בסיס Y/Y. הזמנות אייפון ירדו 22.2% לעומת אשתקד ו- 3.3% מתחת לציפיות. השקעות R&D 3.9BN$ לעומת 3.4BN$ על בסיס Y/Y והמשמעות היא שאין יותר מידי מה לחפש חדשנות. לחברה יש כרית מזומנים של 245BN$ (חוב של כ- 100BN$).

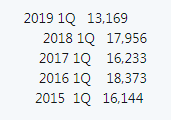

למעשה לאפל היה רבעון ממש רע בסין. להלן מכירות אייפון ביחידות מ':

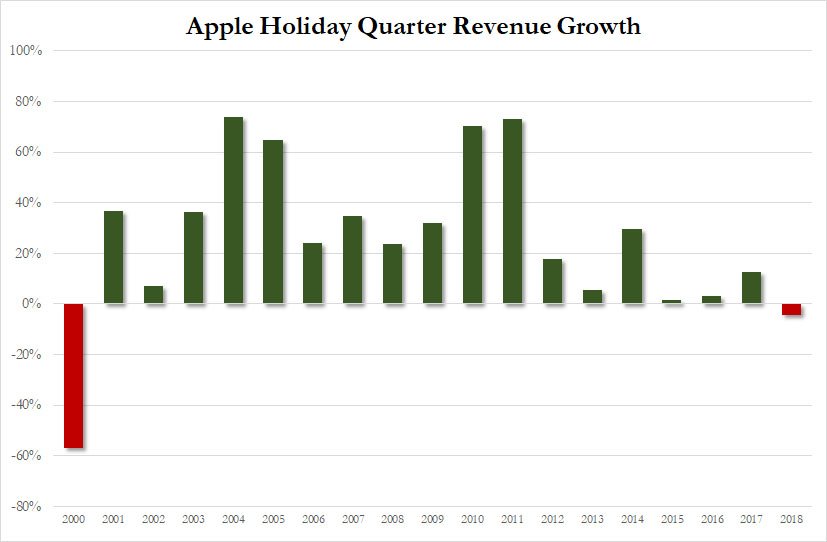

הכנסות משירותים כולל אפל מיוזיק (50 מ' מנויים משלמים), אפ – סטור ואחרים צמחו 19% והגיעו להכנסות ברבעון של 10.8BN$. יחד עם זאת אפל רשמה את הירידה הראשונה בהכנסות ברבעון החגים מאז….2000

בשיחת הוועידה המנכ"ל טים קוק: רואים אפסייד גדול בדברים שאנחנו יכולים לשלוט בהם. היו הכנסות שיא בשירותים בסין, שצמחו ביותר מ- 50%. כמו כן ציין קוק כי הלקוחות לא מחליפים דגמים כפי שהחברה צפתה בעבר כאחת הסיבות לירידה במכירות החברה.

בתגובה הנייר עלה אחרי המסחר כ- 5% לרמה שבו הוא נסחר כאשר וול – סטריט חשבה כי החברה תייצר 7BN$ מכירות יותר. התגובה למניית אפל אחרי המסחר היא "תודה רבה שהמכירות ירדו רק בין 3.5%-10%…"