מהו מרווח ליבור – IOS?

לפני עשור אף אחד כמעט לא הקדיש תשומת לב מיוחד להבדל בין שתי הריביות החשובות הללו – ריבית המוצעת הבין-בנקאית בלונדון (LIBOR) ומדד ריבית החלף O/N או (OIS). הסיבה לכך, היא שעד 2008 הפער או המרווח בין השתיים היה מינימלי.

כאשר ריבית הליבור זינקה לשמיים לזמן קצר, ביחס ל- OIS במהלך המשבר הפיננסי שהתחיל בשנת 2007, החל המגזר הפיננסי להקדיש יותר תשומת לב למרווח הזה. כיום מרווח ה- LIBOR-OIS נחשב למדד מפתח עבור סיכון האשראי במגזר הבנקאי.

כדי להבין מדוע השונות בין שתי הריביות הללו חשובה, חשוב להבין במה הן שונות.

הגדרת שתי הריביות:

LIBOR (המכונה רשמית ICE LIBOR מאז פברואר 2014) היא הריבית הממוצעת, שהבנקים גובים זה מזה בגין הלוואות קצרות טווח הלא מגובות/מובטחות. הריבית לטווחי הלוואה שונים – למהלך הלילה ועד לשנה – מתפרסמת מדי יום. קביעת הריבית על משכנתאות רבות, על הלוואות סטודנטים, כרטיסי אשראי ומוצרים פיננסיים אחרים קשורה לאחת מריביות הליבור הללו.

LIBOR נועד לספק לבנקים ברחבי העולם תמונה מדויקת של עלות הלוואה לטווח קצר. בכל יום, מספר בנקים מהמובילים בעולם, מדווחים כמה זה יעלה להם ללוות ממלווים אחרים בשוק הבין-בנקאי בלונדון. LIBOR הוא הממוצע של כל הדיווחים הללו.

בינתיים, ה- OIS מייצג את ריבית הבנק המרכזי של מדינה נתונה, עבור תקופה מסוימת. בארה"ב זהו שער קרנות הפד – ריבית הבנצ׳מרק הנשלטת על ידי הפדרל ריזרב. אם בנק מסחרי או תאגיד רוצים להמיר זרם תשלומי ריבית משתנים לזרם תשלומי ריבית קבועים, או להפך, הוא יכול לבצע עסקת "החלף" של זרם התחייבויות ריבית מול הצד שכנגד. לדוגמה, ישות אמריקאית עשויה להחליט שהיא רוצה להחליף זרם הכנסות ריבית משתנה, כמו ריבית האפקטיבית של קרנות הפד, לריבית קבועה, ריבית ה- OIS.

מכיוון שהצדדים באמצעות עסקת ״החלף״ של זרם תשלומי ריבית בסיסי אינם מחליפים קרן, אלא רק את ההבדל בין שני זרמי הריבית, אזי סיכון אשראי (דיפולט) אינו גורם מרכזי בקביעת שיעור ה- OIS. במהלך תקופות כלכליות רגילות אין לזה השפעה גדולה על הליבור, אך אנו יודעים כעת כי דינמיקה זו משתנה בתקופות סערות, כאשר המלווים השונים מתחילים לדאוג ליכולת הפירעון האחד של השני.

המרווח:

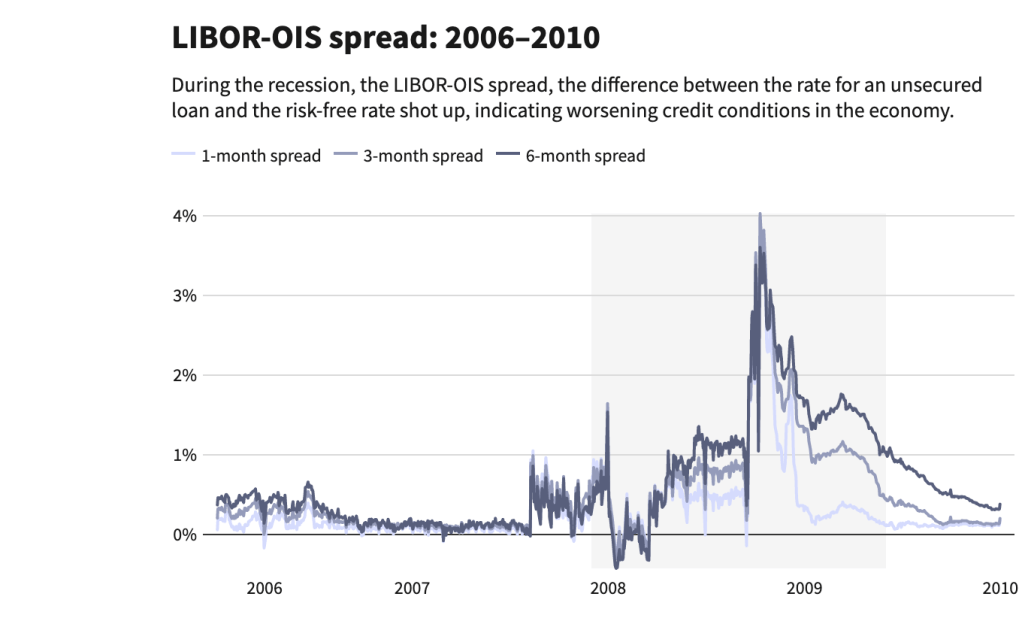

לפני משבר משכנתאות סאב-פריים בשנים 2007 ו -2008, המרווח בין שתי הריביות היה קטן ועמד על כ- 0.01%, ובשיא המשבר הפער הזה קפץ לשיא של 3.65%.

התרשים שלהלן מציג את מרווח ה- LIBOR-OIS לפני הקריסה הפיננסית ובמהלכה. הפער התרחב בכל טווחי ריבית ה- LIBOR במהלך המשבר, אך ביתר שאת לגבי הריביות ארוכות הטווח.

בשורה התחתונה אם כן, מרווח ה- LIBOR-OIS מייצג את ההבדל בין ריבית הנושאת רמה מסוימת של סיכון אשראי מובנה לבין ריבית שהיא כמעט ללא סיכונים כאלה. לכן, כאשר הפער מתרחב, זה סימן או איתות טוב, לכך שהמגזר הפיננסי נמצא על הקצה/במצוקה ולהיפך.

אחרי שהבנו את זה, מה אני רוצה להגיד ? העובדה שיש בעיות נזילות במערכת הבנקאית דרך הריפו זה לא חדש, כאשר הפד מתערב באופן יומיומי דרך מתקני ריפו O/N ותקופתי, כבר מספטמבר האחרון. אז טען הפד כי התערבות זו זמנית בלבד, אבל מאז הכל כבר היסטוריה. בינתיים במעלה הדרך, נראה כי משהו לא בסדר בתחום הבנקאות, וזה ניכר לא רק בשוק הריפו האמריקאי, אלא גם במרווח ה- Libor-OIS האמריקאי, שממשיך לעלות ולעלות, לא משהו שהיית מצפה לראות אחרי 10 שנים אחרי ה GFC ומדיניות מוניטרית אולטרא מרחיבה. עובדה זו לכשעצמה מצריכה קבלת תשומת לב ומעקב צמוד.