אחרי שפאוול נכנס לתפקיד, רוב הדעות בוול סטריט היו כי גם הוא יחלץ את השווקים הפיננסים כאשר תגיע השעה, למרות שהפד שידר מסר אחר לגמרי. אבל כאשר השווקים התרסקו בערב חג המולד, הפד קיבל ״רגליים קרות״ וביצע פניית פרסה, כאשר הוא משנה את הביטוי ״העלאת ריבית הדרגתית״ ל״סובלני וגמיש״, ואף כלל את ההצהרה ״שהפד מוכן להשתמש בכל מגוון הכלים שלו, כולל שינוי היקף וההרכב המאזן, אם התנאים הכלכליים העתידיים ידרשו מדיניות מוניטרית מקלה יותר".

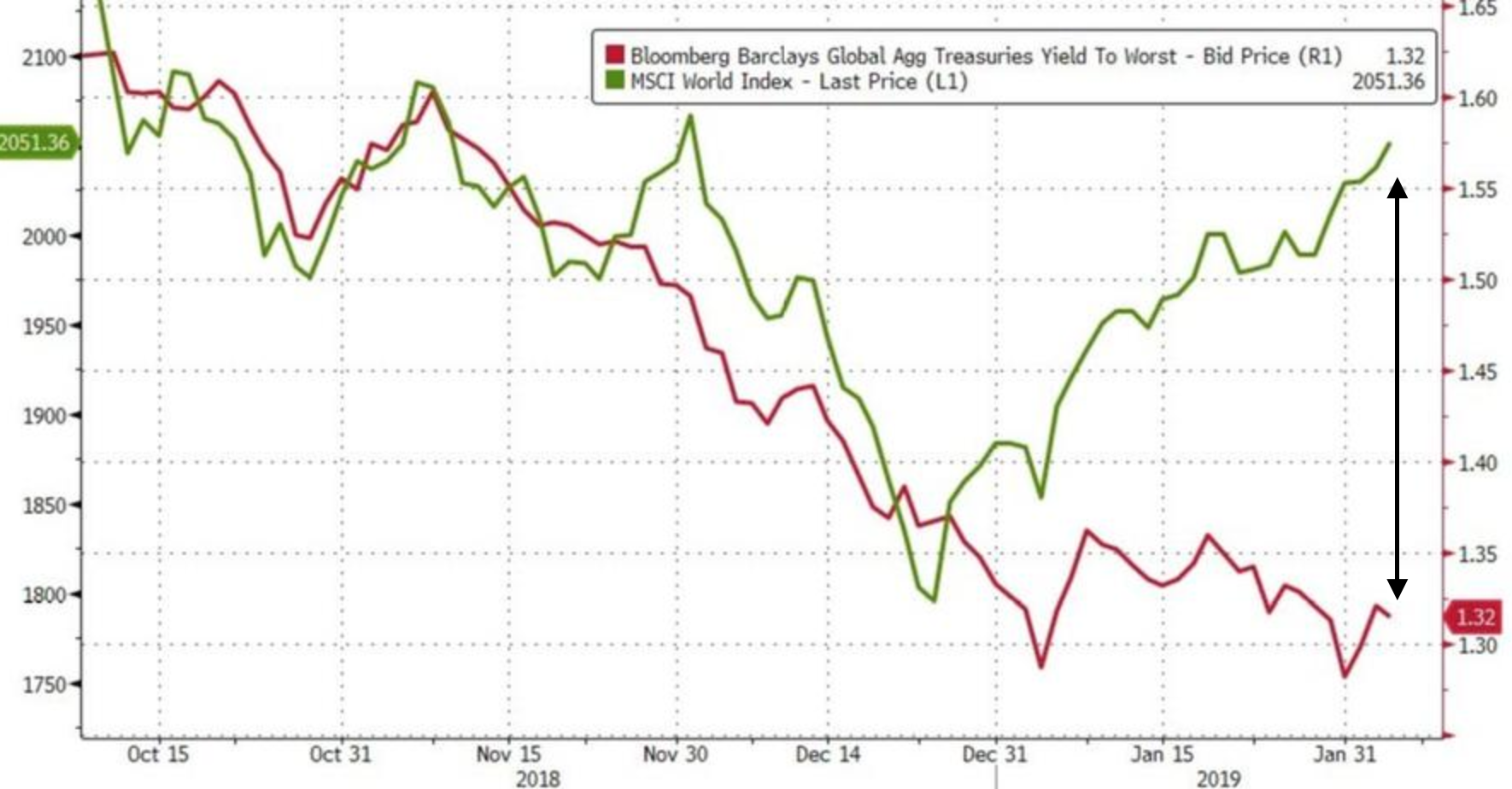

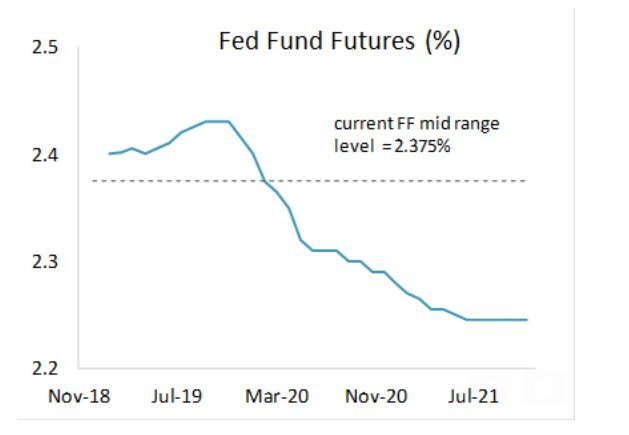

אבל כל זה עדיין בגדר מילים – לא הרבה השתנה. מצד אחד השווקים עדיין מצפים להמשך העלאות ריבית ב- 2019, גם אחרי הדיבור ״הסבלני״. אותו הדבר גם לגבי היקף המאזן, רק הרטוריקה השתנתה. המאזן מממשיך להשיל 50BN$ לחודש (יותר נכון קצב של 30-40BN$, היות ופחות פדיונות מגיעים בחודשים הקרובים), כך שבשורה התחתונה לא הרבה השתנה בפועל, מאז שהשווקים נכנסו לסיחרור של חודש דצמבר.

מצד שני השווקים הפיננסים מנסים, בכל זאת, לצפות את העתיד ולהוון אותו, ולכן האופטימיות בשווקים מוצדקת, לפחות בחלקה, כי הרי בסופו של דבר הפד ציין כי יעצור עם הריבית לעת עתה ויוכל בכל עת להסיר את הרגל מצמצום המאזן, עד כדי היפוך, בכל עת שידרש לכך. לפני השינוי המילולי והתקשורת החדשה, השוק ציפה להמשך הידוק מוניטרי, ולכן סיבוב הפרסה לא נראה טוב. עכשיו השוק לפחות יודע, שאם משהו משתבש, הפד נמצא שם כדי לחלץ אותו ולתמוך, כמו תמיד.

השווקים הפיננסים מטבעם חווים משברים גדולים ועוצמתיים כמו המשבר של 1998 LTCM וכמובן המשבר הפיננסי הגדול, וגם משברים קטנים יותר כגון: הורדת דירוג החוב של ארה״ב 2011, פיחות היואן 2015 ומשבר הנפט של תחילת 2016. דווקא המאורעות הקטנים הם המעניינים, כדי להבין את המכניזם. למשל במשבר החוב הריבוני באירופה של 2011 שאיים לפרק את EZ, ה- ECB נחלץ לעזרה על ידי הגדלת המאזן שלו בטרליוני אירו, באמצעות מתן אשראי לטווח ארוך. כמובן שהתכנית היתה שחובות אלו יוחזרו והמאזן יפחת, אך הלוואות אלו הוחלפו ב- QE שנמשכו עד סוף 2018.

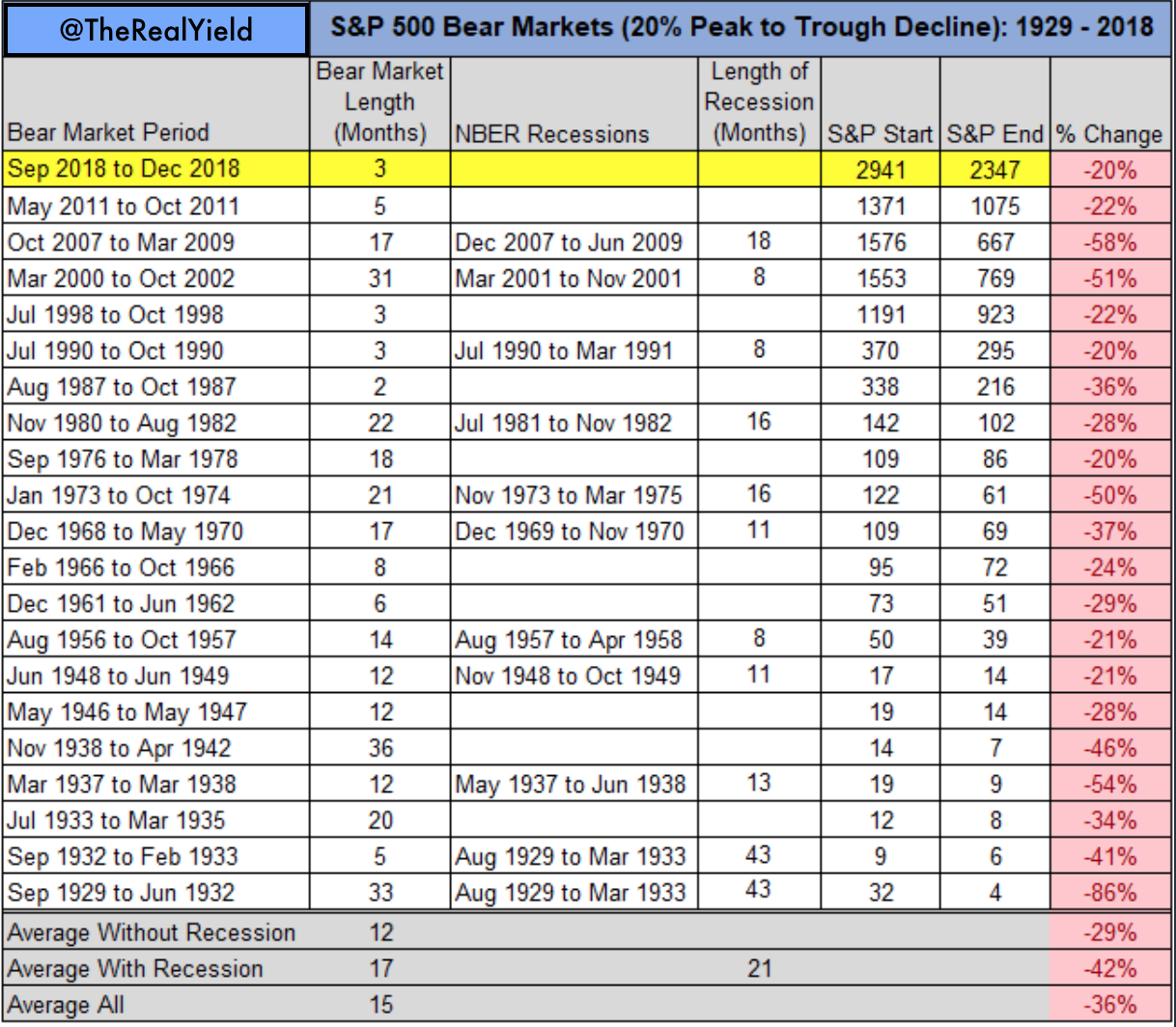

במקביל, 2011 היתה שנה תנודתית מאוד. הפד סיים את ה- QE2 שלו, כאשר במקביל ארה״ב חטפה הורדת דירוג חוב מצד S&P. השווקים היו מאוד נואשים בזמנו (אם כי לא ירדו את ה- 20% כדי לציין שוק דובי, אך היו קרובים לזה). במשך רוב 2011 הבנקים המרכזיים עדיין היו בשלב של הרחבה כמותית, והצילו את השווקים, כאשר הרחיבו אפילו עוד יותר. הפד אפילו לקח סיכון כאשר ביצע את מה שמכונה ״סוויץ״, כלומר: מכירת אג״ח טווח קצר וקניה של טווח ארוך בסוף 2011.

שנת 2012 הביאה איתה את משבר החוב היווני, והשווקים נפלו נפילה דו- ספרתית. ה- ECB היה בעיצומו של הגדלת המאזן, על ידי מתן אשראי ארוך, והפד עצר את ה- QE2. בעקבות זאת החליט ברננקי על סבב הקלה נוסף והפעיל את QE3, כאשר החל לקנות 40BN$ אג״ח בחודש. דראגי מצידו אמר את המשפט, ה- ECB ״יעשה כל מה שידרש״, כדי להציל את האירו.

המיני משבר הבא נדד מאירופה לסין. בקיץ 2015 נראו סימנים לבעיות בכלכלה הסינית ובמטבע שלה וכך גם בתחילת 2016. באותה העת הפד כבר סיים את ה- QE שלו והחל אפילו להערך להתחלת הידוק מונטרי, בעוד שה- ECB וה- BOJ נותרו בשלב של הרחבה כמותית. שוב השווקים חוו ירידה דו ספרתית (אך לא נכנס לשוק דובי 20%-), וכדי לעצור את הירידות ולספק מזור לשווקים הפיננסים, הפד החליט לעכב את העלאת הריבית, סין הורתה למערכת הבנקאית שלה לספק יותר אשראי ונזילות וה- ECB ו- BOJ המשיכו להדפיס אירו ויין. מצב זה כונה ״הסכם שנגחאי״ – תאום מדינות מסונכרן של הבנקים המרכזיים הגדולים וממשלות, במטרה להציל את השווקים באמצעות נזילות והחלשת הדולר.

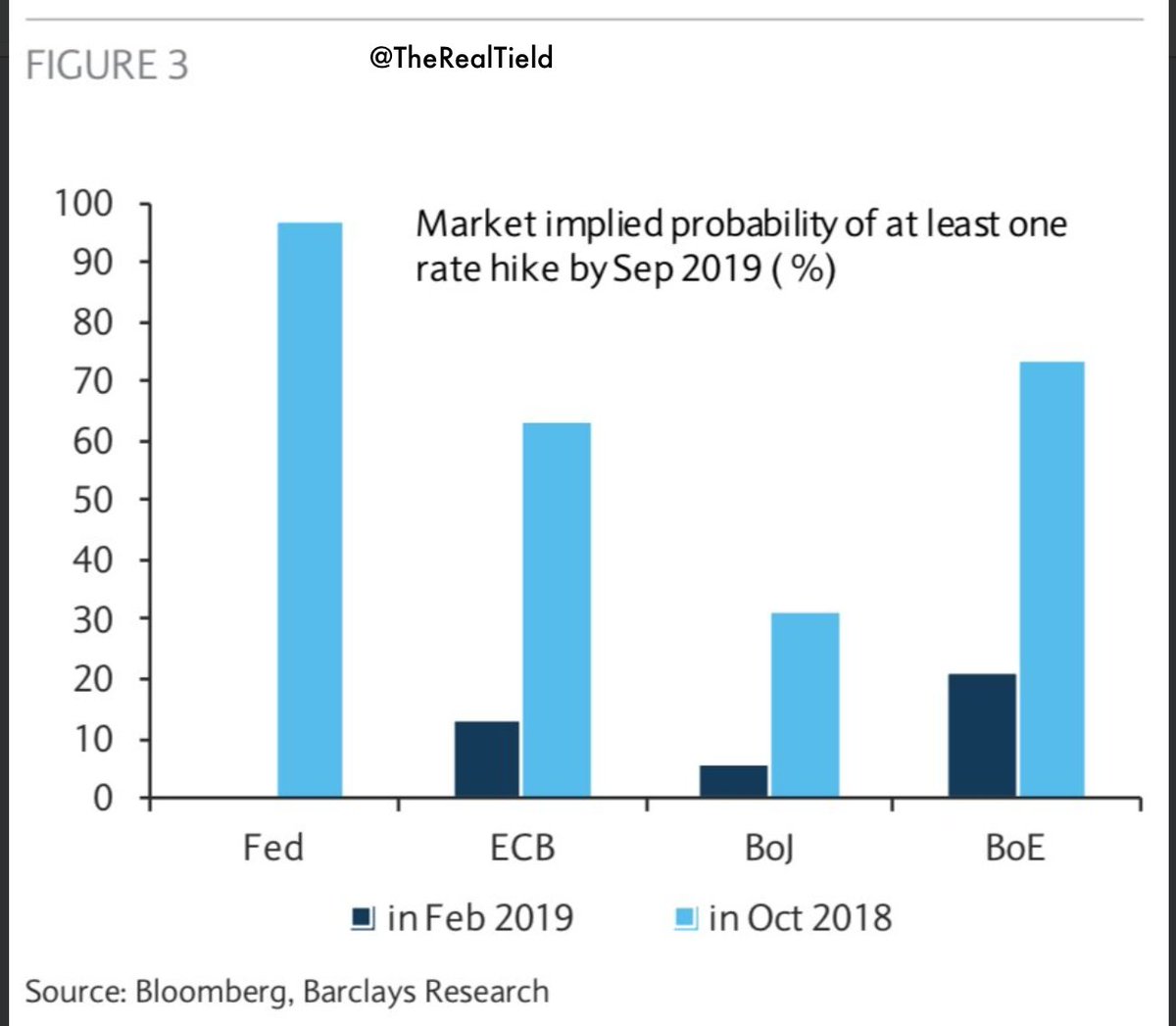

נכון להיום המצב שונה: לא רק שהבנקים המרכזיים, מלבד BOJ, לא מגבירים את הנזילות לשווקים הפיננסים, אלא הם מפסיקים ואף מוציאים ממנו נזילות, כאשר הפד נמצא כבר שנתיים בתהליך של QT. אנחנו אפילו לא קרובים לשנת 2011 או 2015-2016, לגבי הנכונות של הבנקים המרכזיים לקפוץ ולסייע לשווקים בכל רגע, אם כי הפד נע לכיוון הזה והסינים הנואשים משיקים בעצמם סוג של QE – אבל הפעם הם לבד, התאום בין הבנקים המרכזיים, כפי שהיה בעבר, אינו קיים עוד. הדבר היחיד שהפד מוכן לעשות כעת, הוא להבטיח לעצור את הפחתת המאזן, ולא להזריק עוד סיבוב של נזילות למערכת – QE4, לפחות לא לפני שהמצב והתנאים הפיננסים יוחמרו מאוד.

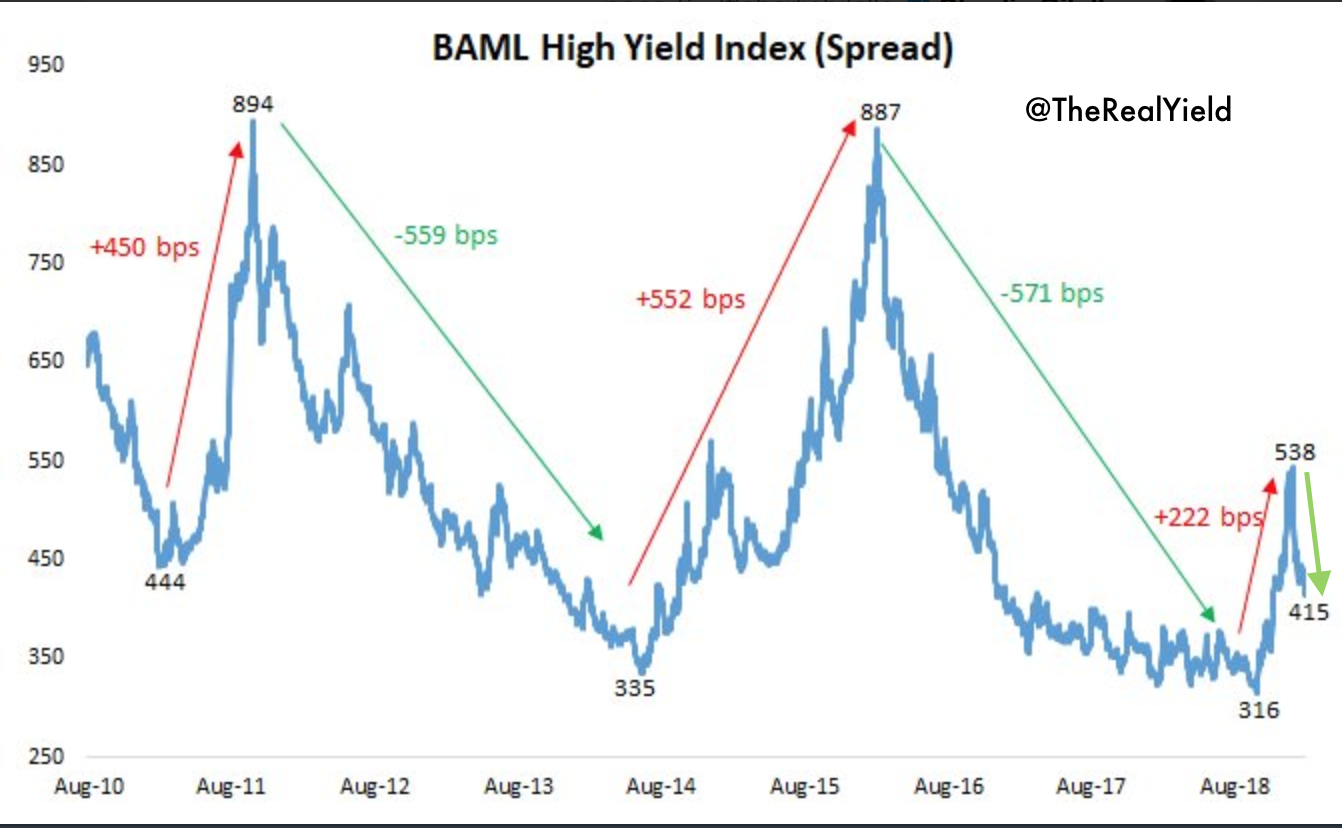

הבנקים המרכזיים יכולים כמובן ברגע אחד להדפיס כסף, אבל זה דומה לקפטן של אוניה שיכול להסיט את ההגה, אבל לספינה (המערכת הפיננסית – בנקאית) ייקח זמן עד שהיא תשנה את הכיוון. הבעיה היא שמערכת האשראי הגלבולית הופכת להיות דיפלציונית, עקב הידוק מוניטרי בן שנתיים של הפד. לדוגמא״ מתחילים לראות סדקים בשוק האשראי הנקוב בדולר ב- EM (טורקיה, ארגנטינה), ואפילו בשוקי האשראי המקומיים, בהלוואות ממונפות למשל. אינדקטור מוביל למצב דיפלציונ מלא הנו היפוך העקום. כיום מרווח 2Y10Y עומד על 14 נ״ב בלבד, עוד בטווחים קצרים יותר העקום כבר הפוך. מצב השטוח של העקום הוא סיפטום למה שקורה בכלכלה הראלית.

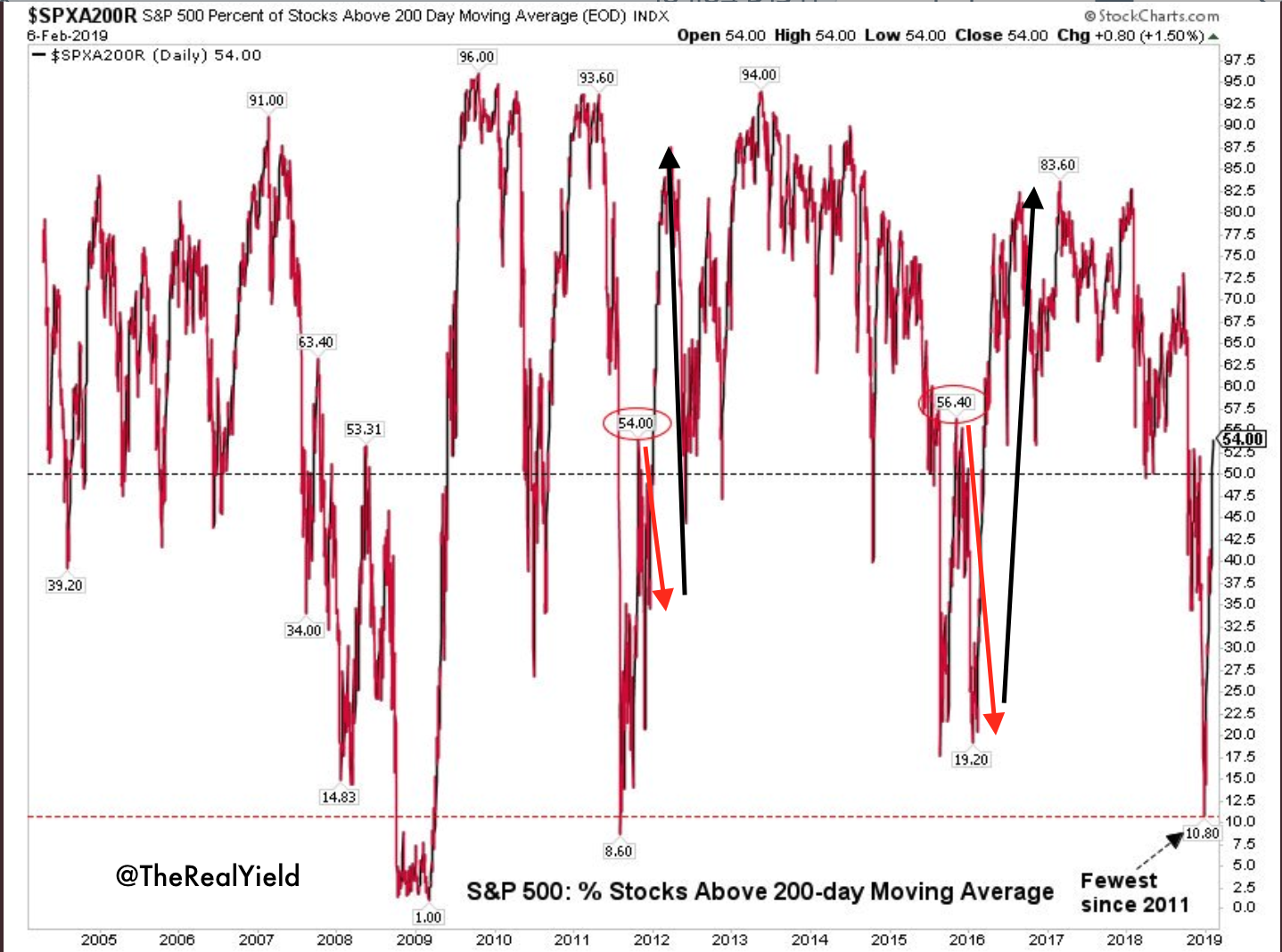

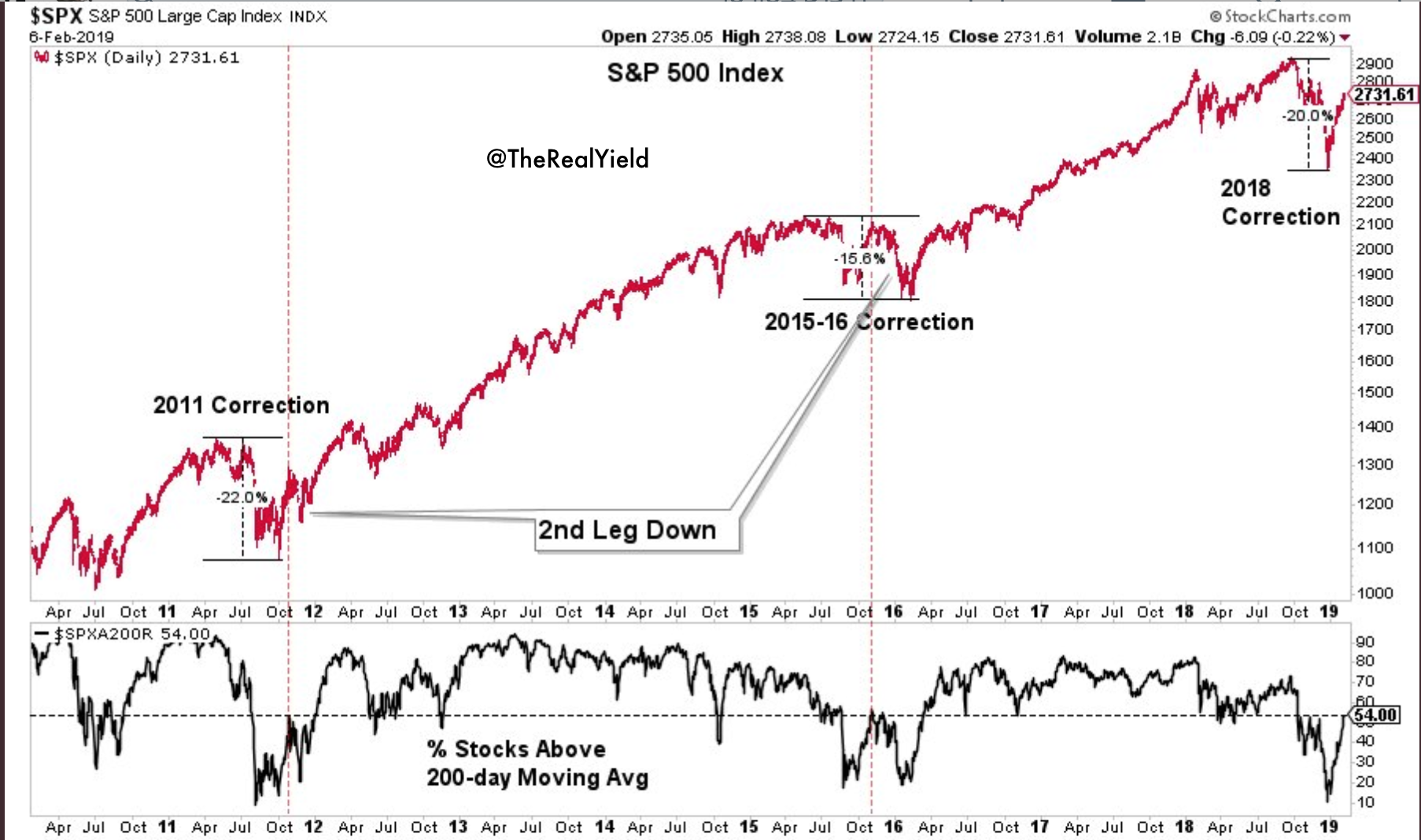

כעת הגענו לנקודה, שבה העקום מתחיל להשפיע על הצמיחה העתידית ועל צמיחת האשראי, כפי שראינו בסקרי קציני האשראי ל- Q418, שהראו כי הרצון להלוות בקרב הבנקים יורד והסטנדרטים למתן אשראי C&I והצריכה מתהדקים. רק כדי להבין כמה זמן דרוש למערכת האשראי לחזור למסלול, יש להסתכל על מקרי משבר גדולים ותיקונים חדים בשוק המניות כמו 2001 ו- 2008. במשברים אלו לקח למערכת האשראי שנים לחזור לתלם, גם כאשר הפד חתך את הריבית לאפס והרחיב את המאזן במהירות, ולרוב עוד לפני שהמשק נכנס לסחרור של מיתון.

זה ההבדל בין היום לבין – 2011, 2012 ו- 2016. בעוד בתקופות אלו מערכת האשראי הגלובלית (המכלית) היתה ״תקועה״ על המסלול, על ראשי הבנקים המרכזיים (הקפטנים) היה רק ללחוץ על דוושת הגז כדי להניע את המערכת מהר יותר. הפעם הם צריכים לסובב את מערכת האשראי, שנמצאת בדיפלציה לתחום האנפלציוני. זה לוקח זמן, והשאלה היא רק כמה זמן זה ייקח.

האם צעדי הפד, לפחות הטון שעולה מדבריו (הפסקת הריבית ועצירת הפחתת המאזן אם צריך), יספיקו כדי לסובב את ״המכלית״ ובכך להימנע ממיתון ? את זה נותר לראות. בהינתן ההסטוריה של הפד, כי הוא מעולם לא הצליח לייצר נחיתה רכה אחרי סבב הידוק מוניטרי, אני בספק, אם כי קשה לחזות מיתון. אם יתברר שזה כבר מאוחר מדי, הבנקים המרכזיים יצטרכו ללחוץ חזק יותר על דוושת הגז שלהם ולייצר עוד מספרים סידרתיים ליד צרוף האותיות QE.